Deniz üstünde (offshore) üretilen enerji, küresel petrol ve doğalgaz arzının en önemli parçası olmakla beraber yenilenebilir enerji kaynaklı üretimde de giderek daha önemli bir rol oynayabilir. Kaynaklar fazla olmasına rağmen offshore projeler, okyanuslara uygulanan baskılara karşı, değişen piyasalarda ve politika yapısında kendi değerini ispatlamalıdır.

Deniz üstünde (offshore) üretilen enerji, küresel petrol ve doğalgaz arzının en önemli parçası olmakla beraber yenilenebilir enerji kaynaklı üretimde de giderek daha önemli bir rol oynayabilir. Kaynaklar fazla olmasına rağmen offshore projeler, okyanuslara uygulanan baskılara karşı, değişen piyasalarda ve politika yapısında kendi değerini ispatlamalıdır.

Günümüzde, üretilen toplam petrol ve gazın çeyreğinden fazlası offshoreda üretilmektedir. Bu üretimin büyük çoğunluğu Orta Doğu, Kuzey Denizi, Brezilya, Meksika Körfezi ve Hazar Denizi’nde yapılmaktadır. Offshore petrol üretimi 2000’lerden beri durağan seyretmesine rağmen, offshore doğalgaz üretimi aynı dönemde %50 artmıştır.

Rüzgar kaynaklı offshore elektrik üretimi son yıllarda hızlı bir şekilde artmıştır. Bu artış daha ziyade Avrupa’nın Kuzey Denizi’nin sığ sularında gerçekleşmiştir. 2010 yılında Meksika Körfezi’nde yaşanan Deepwater Horizon kazasında ortaya çıkan petrol sızıntısı, offshore hidrokarbon endüstrisi için önemli bir yenilgi olmuştur. Ayrıca, kaya gazı devrimi, düşük fiyat ortamı ve uzun vadeli talepteki belirsizlikler bu sektörde sarsıntıya yol açmıştır. Offshore rüzgar giderek artsa da henüz toplam elektrik üretiminin %0,2’sini karşılamaktadır. Offshore rüzgar, onshore ve diğer düşük karbonlu seçeneklerin yüksek rekabetiyle karşılaşmaktadır.

OFFSHORE ENERJİ AKTİVİTELERİNİN ARTMASI BEKLENİYOR

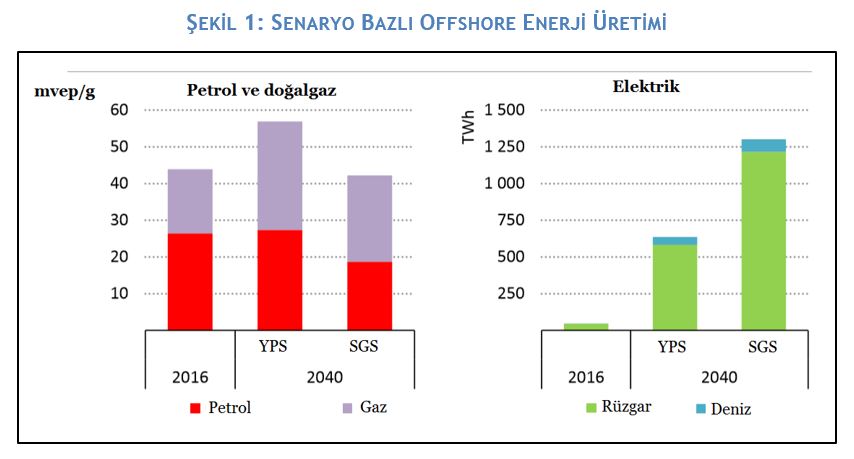

2040 yılı öngörülerine göre; enerji ile ilgili offshore aktiviteleri her iki senaryoda da artış göstermeye hazırken, bu aktivitelerden elde edilecek “servet” uygulanacak politikalara bağlı bulunuyor. Dünyanın offshore enerji ihtiyacının sürekli olması, düzenleyicilerin bu sektörün operasyonel ve çevresel performanslarını yakından incelemelerini sağlıyor. Mevcut politikaların devam ettiği ve niyetlerin açıklandığı “Yeni Politikalar Senaryosu”na göre, offshore petrol ve gaz üretiminin artması ve Avrupa, Çin ve diğer ülkelerdeki destekleyici politikalar sayesinde, offshore rüzgar kaynaklı elektrik üretiminin de 2040 yılına kadar 10 kattan fazla artması bekleniyor. İklim, hava kalitesi ve enerji erişimi hedeflerinin başarıldığı varsayılan “Sürdürülebilir Gelişim Senaryosu”nda ise, petrol ağırlıklı offshore yatırımlarının 2030 yılına kadar, petrol, gaz ve rüzgar arasında eşit olarak üçe bölünmesi öngörülüyor. Bu senaryoda, rüzgar kaynaklı offshore elektrik üretimi ana senaryoya kıyasla iki kat daha hızlı büyüyerek 2040 yılına kadar küresel elektrik üretiminin %4’ünü sağlayacak. Aynı senaryoya göre, 2040 yılına kadar offshore enerjiye 4,6 milyar ABD Doları kadar sermaye yatırımı yapılması gerekiyor. “Yeni Politikalar Senaryosu”nda ise bu rakam 5,9 milyar ABD Doları olarak karşımıza çıkıyor.

OFFSHORE PETROL VE GAZ PROJELERİ DÜŞÜK FİYATLI DÜNYA İÇİN YENİDEN TASARLANIYOR

Offshore petrol ve gaz şirketleri kaya gazı devrimiyle ortaya çıkan düşük fiyatlı ortamda sürdürülebilirliklerini sağlamak için araştırma geliştirme çalışmaları yapmaya devam ediyor. Bu çalışmalar sayesinde, offshore petrol ve gaz projelerinin maliyetleri son yıllarda keskin bir şekilde azaldı. 2014 yılında petrol fiyatlarının dibi görmesinden sonra, derin su projeleri genellikle ertelenen ya da iptal edilen ilk projeler oldu. Bu projelerin yerini kaya gazı ve petrol yatırımlarını da içeren kısa vadeli yatırımlar aldı. Ancak yeni dönemde, offshore projelerinden sadece en iyi olanları çok daha güçlü bir şekilde oyuna girmeye başladı. Zamanında, Meksika Körfezi ve Norveç kıyılarındaki projelerin maliyetini karşılaması için petrol fiyatlarının en düşük 60-80 $/v olması gerekirken, şu anda 25-40 $/v seviyelerine düştü. Artık tasarımlar basitleştiriliyor, standardize ediliyor ve bazı durumlarda küçültülüyor. Ayrıca, offshore hizmetlerinde ve teçhizatlarında rekabetin artması maliyetlere aşağı yönlü baskı uyguluyor. Offshore operasyonlarda maliyetleri düşürmek ve verimliliği arttırmak için dijitalleşmeye önem veriliyor.

Doğalgaz talebinin 2040’a kadar %50 artacağı ve petrol tüketiminin de artmaya devam edeceği dünyada, offshore hidrokarbon kaynaklarının da gücünü koruyacağı öngörülüyor. “Yeni Politikalar Senaryosu”na göre, sığ sularda bulunan olgun havzalarda yapılan petrol üretiminin düşmesi; bu düşüşün de derin sularda yapılan üretim ile dengelenmesi bekleniyor. Petrol aramaları yakın zamanda azalmış olsa da son 10 yılda keşfedilen petrol ve doğalgaz rezervlerinin yarısı derin sularda gerçekleşti. Derinsu üretiminde Brezilya lider konumda bulunuyor, Meksika’da ise 2016 yılından beri yapılan ihaleler sayesinde hızlı bir artış gözleniyor. ABD, Guyana ve Suriname gibi yeni oyuncularda da benzer artışlar gözleniyor.

2040 yılına kadar üretilecek olan 700 bcm gazın yarısı derin sularda, kalan yarısı ise sığ sularda üretilecek. Böylece, offshore üretimi 2040 yılında toplam gaz üretiminin %30’unu karşılayacak. Brezilya’dan Avusturalya ve Doğu Akdeniz’e kadar birçok ülke ve bölge bu artışa katkı sağlayacak olsa da, asıl artış dünyanın en büyük gaz sahasının geliştirildiği Orta Doğu’dan (İran’da bulunan Güney Pars Sahası ve Katar’da bulunan Kuzey Sahası) ve Tanzanya ve Mozambik’te keşfedilen devasa gaz sahalarını bulunduran Afrika’dan gelecek. “Sürdürülebilir Gelişim Senaryosu”na göre, offshore gaz alanında gelişmeler sabit kalırken, petrol talebinin düşmesiyle sermaye-yoğun offshore petrol projeleri için yatırımlar tersine dönecek.

DEVREDEN ÇIKARILMA DALGASINA DİKKAT ETMEK GEREKİYOR

Offshore petrol ve gaz aktivitelerini değerlendirirken sadece yeni yatırımlara odaklanmamak gerekiyor. 2500-3000 civarında projenin ömürlerini tamamlamasıyla 2040 yılına kadar devreden çıkarılacak. Devreden çıkarılan projelerin yapıları da değişecek. Bu zamana kadar devreden çıkarılan projelerin çoğu sığ sulardaki çelik platformlar iken ileride derin sularda bulunan daha kompleks yapılar da devreden çıkarılacak. Offshore altyapılarını kaldırmak, çevre ve güvenlik risklerini en aza indirmek için en iyi yöntem olmasına rağmen bazı durumlarda kendi işlevinde ya da başka bir işlevde tekrar kullanılması için fırsatlar bulunabilir. Meksika Körfezi’ndeki 500’den fazla platform, hali hazırda, kalıcı yapay resiflere dönüştürüldü. Offshore rüzgar da dahil olmak üzere diğer okyanus endüstrileriyle sinerji yaratılabilir.

OFFSHORE RÜZGAR: SEKTÖRÜN YENİ ÇOCUĞU

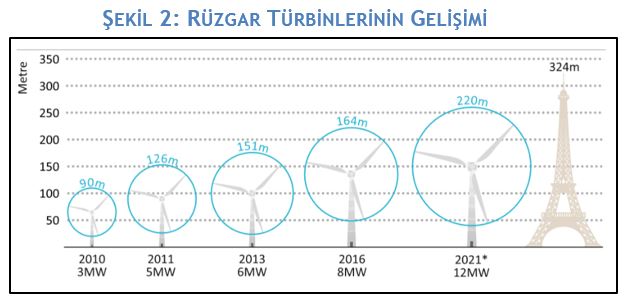

Politika desteği, teknolojik gelişmeler ve tedarik zincirinin olgunlaşmasıyla offshore rüzgar, yenilenebilir kaynaklı üretim bakımından giderek daha uygulanabilir bir seçenek olacak. Bu gelişmeler sayesinde, kıyılardaki sürekli ve yüksek hızlı rüzgarlar kullanılarak daha fazla elektrik üretilebilecek. Son zamanlarda offshore rüzgar yatırımları giderek arttı. Karadaki rüzgar santrallerine göre boyutu ve yüksekliği ile ilgili daha az kısıtlama bulunan offshore rüzgar türbinleri devasa boyutlara ulaştı. Ticari olarak kullanılan türbinlerin yüksekliği 2010 yılında 100 metrenin (3 MW’lık kapasite) biraz üzerinde iken, 2016 yılında 200 metreye (8 MW) ulaştı. 260 metreye ulaşan 12 MW’lık türbinler de geliştirilme aşamasında.

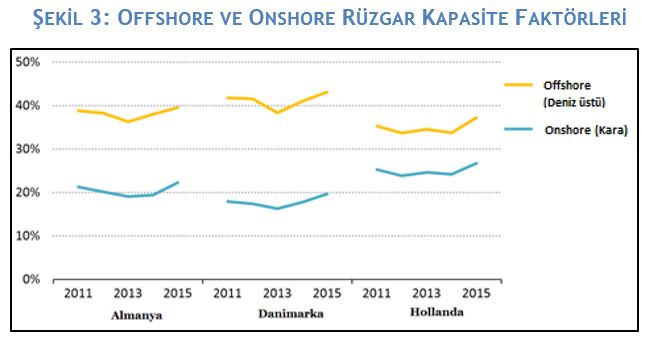

Kurulumların kıyı bölgelerden uzaklaşmasıyla daha kaliteli rüzgar kaynakları ve kapasite faktörlerine ulaşılıyor. Maliyeti düşürmenin yanı sıra, bu gelişmeler offshore elektriğin şebekeye entegrasyonunu kolaylaştırıyor. İlk yüzen rüzgar türbin projeleri de, offshore petrol ve doğalgazda kullanılan konseptlerden faydalanarak, operasyonel hale geliyor. Yüzer teknolojinin maliyet açısından rekabetçi hale gelmesi ile offshore elektrik için ekonomik kaynaklar bir hayli genişleyecek.

Dalga, gelgit ve termal okyanus enerjisi gibi henüz yeni gelişmeye başlayan offshore teknolojilerinin gelişmesi ve ticari hale gelebilmesi için araştırma ve geliştirme çalışmalarına ciddi yatırım yapılması gerekiyor.

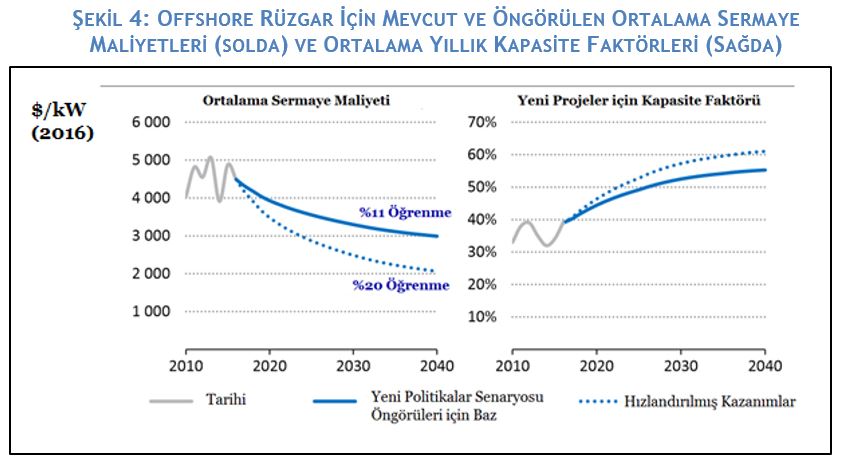

Avrupa’nın Kuzey Denizinde offshore rüzgarın ileride rekabetçi hale gelebilecek olması, başka bölgelerin de kapasitelerinin artmasını ve kurulumların hızlanmasını sağlayabilir. Ancak, offshore rüzgarın rekabetçiliği konusunda belirsizlikler devam ediyor. 2016 yılında devreye alınan offshore rüzgar projelerinin maliyetleri değişkenlik gösterse de, ortalamada onshore rüzgardan %150, fotovoltaik güneş projelerine göre ise %50 daha yüksek maliyetli.

Avrupa’da son dönemde yapılan ihalelerde, 2020’li yılların başında devreye alınacak yeni projeler için maliyet yapılarında değişim gözleniyor. Fiyat garantisi verilmeyen bazı projeler sadece iletim sistemi operatörünün sağladığı düşük şebeke bağlantısı maliyetleri ile teşvik edilecek.

Maliyetlerde böyle bir keskin düşüşün olması, eğer gerçekleşirse, dünyanın her yerinde politika desteklerinin ve yatırımların artmasını tetikleyecek. Bu sayede, “Ana Senaryo”da öngörülen offshore rüzgar kurulumları beklenenin üzerinde olabilir. “Ana Senaryo”ya göre, 2040 yılına kadar offshore rüzgar kurulumlarının 14 GW’tan Çin ve Avrupa’nın liderliğinde 160 GW’a çıkması; “Sürdürülebilir Gelişim Senaryosu”na göre ise, diğer bölgelerin de desteğiyle 350 GW’a çıkması öngörülüyor. Ayrıca, elektrik sektörünün 2040 yılına kadar tamamen karbonsuzlaştırılacağını öngören “Sürdürülebilir Gelişim Senaryosu”na göre, daha hızlı elektrikleşme ve onshore rüzgara gelebilecek olası kısıtlamalar (rüzgar tarlalarına ve yeni hidroelektrik santrallerine karşı kamuoyu baskısı) ile offshore gelişmeler için daha fazla kapı açılabilir.

ENERJİ VE OKYANUS EKONOMİSİ ÜZERİNE ENTEGRE DÜŞÜNCE YAPISI GELİŞTİRMEK

Offshore rüzgarın gelişmesi, offshore hidrokarbon sektörü ile sinerji yaratılmasını sağlıyor. Bu sektörlerin entegrasyonu maliyetleri düşürebilir, çevresel performansı artırabilir ve altyapı kullanımını verimli hale getirebilir. Bu anlamda, offshore enerji sektörleri 3 ana alanda kesişiyor;

- Zorlu deniz şartlarında offshore projeler inşa etmek ve bakımlarını gerçekleştirmek için benzer yetkinlikler gerekiyor. Hesaplamalara göre, bir offshore rüzgar projesinin toplam maliyetinin üçte biri petrol ve gaz tedarik zinciri ile önemli ortak noktalar gösterebiliyor.

- Yakınlarında offshore rüzgar türbini bulunan ya da yüzer santral getirilebilecek olan offshore petrol ve gaz sahalarında, operasyonların elektrikleştirilmesi ve dizel ya da gaz ile çalışan jeneratörlerin azaltılması suretiyle karbon emisyonları azaltılabilir.

- Operasyon ömrünü tamamlayan offshore altyapıları için yeni kullanım alanlarının bulunması enerji dönüşümüne yardımcı olabilir. Ömrü tamamlanmış offshore platformları; rüzgar sahalarının bakımını sağlamak ve elektriği hidrojen ya da amonyağa çevirmek için tesis olarak ya da tükenen sahalara CO2 depolamak için kullanılabilir.

Görece olarak daha olgun petrol ve gaz havzalarının bulunduğu yenilenebilir elektrik endüstrisinde yükselen Kuzey Denizinde, sektörler arasında kesişen noktalar gözlemleniyor. Bazı büyük petrol ve gaz şirketleri offshore rüzgar alanında ana oyuncular oluyor. Örneğin, Danimarkalı Orsted tamamen rüzgar ve diğer yenilenebilir kaynaklara yöneldi. Enerji profili değiştikçe bu bölge diğer iş birliği alanlarını test etmek için adeta bir laboratuvar olarak kullanılabilir.

Ancak, potansiyel sinerji konuları sadece Avrupa ile sınırlandırılmış bulunmuyor. Entegre düşünce sistemi enerji sektörünün ötesine geçerek taşımacılık, liman altyapısı ve diğer denizcilik endüstrilerine de uzanıyor.

Kaynak: “Offshore Energy Outlook, 2018”, IEA