KISA BİR BAKIŞ

KISA BİR BAKIŞ

1. Dış Etkenler Doğalgaz ve LNG’ye Daha Fazla Fırsat Sunuyor

- Farklı seviyelerdeki politikalar doğalgaz ve LNG’yi desteklemektedir.

- Doğalgaz yenilenebilir enerji üretimini desteklemekte ve daha temiz bir enerji arzı sağlamaktadır.

2. Güçlü LNG 2017’de Beklentileri Aştı

- LNG ithalatında, Asya liderliğinde, %11 büyüme gerçekleşmiştir.

- Piyasanın gelişmesi ile fiziksel ve finansal likidite artmıştır.

3. Uzun Vadeli Talep Artışının Karşılanması için Arza Yatırım Gerekli

1. DIŞ ETKENLER DOĞALGAZ VE LNG’YE DAHA FAZLA FIRSAT SUNUYOR

Değişimi Körüklemek

Artan küresel enerji talebi karşılanırken bir yandan da dünya ve solunan hava üzerindeki etkisinin azaltılması 21. yüzyılın en büyük zorluklarından biridir.

Takip eden yıllarda verimlilik konusunda önemli bir yol kat edileceği varsayılsa bile, artan küresel nüfus, ekonomik büyüme ve daha çok insanın şehre taşınması ile küresel enerji talebinin  2015-2040 yılları arasında %30 oranında artacağı tahmin edilmektedir. Yükselen talebin Çin, Hindistan, Afrika, Orta Doğu ve Güney Doğu Asya’da yoğunlaşması beklenmektedir.

2015-2040 yılları arasında %30 oranında artacağı tahmin edilmektedir. Yükselen talebin Çin, Hindistan, Afrika, Orta Doğu ve Güney Doğu Asya’da yoğunlaşması beklenmektedir.

Enerji kaynakları arasındaki mevcut dağılım, küresel sera gazı emisyonlarının üçte ikisinden sorumludur. Özellikle de yoğun nüfuslu kentsel alanlarda hava kalitesi üzerinde önemli bir etkiye sahiptir. Birleşmiş Milletler’in Sürdürülebilir Kalkınma Hedefleri ve iklim değişikliği üzerine imzalanan Paris Anlaşması, enerjiye erişim herkese sağlanırken bir yandan da sera gazı emisyonlarını azaltma ve hava kalitesini iyileştirme için verilen küresel çabayı kolaylaştırmıştır.

Bunun başarılı bir şekilde hayata geçirilmesi için, enerji üretimi, endüstri, ulaşım ve bina ısıtma/soğutma alanlarında küresel enerji sisteminde bir dönüşüm gerekmektedir.

Daha Çok ve Daha Temiz Enerji

Doğalgaz, dünya çapında daha fazla ve daha temiz enerjinin sağlanmasına yardımcı olmaktadır. Gaz, kömür ile kıyaslandığında elektrik üretmek için %45 ile %55 arasında daha az sera gazı salmaktadır. Modern doğalgaz santralleri, kömür santrallerinin onda birinden daha az emisyon salmaktadır. Doğalgaz enerji üretebilen, haneler ve temel endüstriyel süreçler için ısı sağlayabilen ve insanların ve malların taşınması için yakıt olarak kullanılabilen az sayıdaki enerji kaynağından biridir.

Boru hatları ve LNG’nin de içinde dahil olduğu doğalgaz, istikrarsız yenilenebilir enerji üretiminin entegrasyonunu desteklemektedir. Çünkü güneş veya rüzgar enerjisi arzındaki düşüşleri hızlıca telafi edebilmekte ve talepteki ani artışlara hızla yanıt verebilmektedir. LNG’nin hızla büyümesi, enerji arzının, güvenliğinin, çeşitliliğinin ve esnekliğinin artmasına yardımcı olmaktadır.

Enerji Talebindeki Büyümenin %40’ını Doğalgaz Oluşturacak

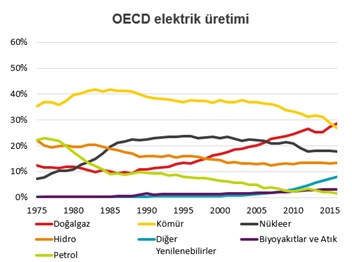

2016 yılında doğalgaz, OECD’deki en büyük enerji kaynağı olan kömürü yerinden etmiştir. Gaz talebindeki bu istikrarlı artış, karbon salınımına karşı güçlü hükümet politikalarının uygulamaya konulması ve ABD’deki kaya gazı devrimi gibi birçok faktörün bir araya gelmesi ile ortaya çıkmıştır.

2035 yılına kadar, doğalgaz talebinin yılda ortalama %2 oranında artması beklenmektedir. Bu, toplam küresel enerji talebinin iki katı kadardır. LNG talebinin ise yılda ortalama %4’lük bir oranda artması beklenmektedir.

Doğalgazın önümüzdeki 20 yılda  enerji talebindeki büyümenin %40’ından fazlasını oluşturması beklenmektedir. Her ne kadar doğalgaz, elektrik üretiminde kullanılmaya devam edilecek olsa da talepteki büyümenin büyük bir kısmı Asya’nın hızla büyüyen ekonomilerinden ve kıtanın çelik ve çimento gibi elektriklendirilmesi güç sektörlerinden gelecektir.

enerji talebindeki büyümenin %40’ından fazlasını oluşturması beklenmektedir. Her ne kadar doğalgaz, elektrik üretiminde kullanılmaya devam edilecek olsa da talepteki büyümenin büyük bir kısmı Asya’nın hızla büyüyen ekonomilerinden ve kıtanın çelik ve çimento gibi elektriklendirilmesi güç sektörlerinden gelecektir.

Yerli doğalgaz üretiminin, özellikle boru hatları arasındaki ağlarının kuvvetli olduğu Kuzey Amerika’da ve Avrupa’nın bazı bölgelerinde, doğal gaz arzının temel kaynağı olmaya devam etmesi beklenmektedir. Sınır ötesi boru hatlarının sınırlı olduğu Asya ve Orta Doğu gibi bölgelerde ise LNG’nin daha önemli bir rol oynaması beklenmektedir. Yüzen depolama ve gazlaştırma tesislerinin (FSRU), LNG ithal etmek isteyen ülkeler için hızlı, esnek ve maliyet olarak rekabetçi  seçenekler sunmaya devam edeceği tahminler arasındadır. Bu gemiler LNG’nin yeniden gaz haline getirilip dağıtım ağına aktarılması için bir limana demirlenebilmektedir.

seçenekler sunmaya devam edeceği tahminler arasındadır. Bu gemiler LNG’nin yeniden gaz haline getirilip dağıtım ağına aktarılması için bir limana demirlenebilmektedir.

Politikaların Etkileri

2017 yılının iklim değişikliği ve hava kirliliğine odaklanan hükümet politikaları, doğalgaz talebi üzerinde olumlu bir etki yaratmıştır. Çin’de, 13. Beş Yıllık Plan, 2020 yılına kadar 350-380 milyar m3lük gaz talebini hedef olarak belirlemiştir.  Güney Kore’de, 8. Temel Enerji Planı yenilenebilir enerjiye ve doğalgaza öncelik vermekle birlikte yeni nükleer ve kömürü seçenekler dışında tutmamıştır. Avrupa’da, 10’dan fazla ülke kömürün azaltılarak kullanımına son verilmesi planlarını açıkladı. Bölgesel ve ulusal politikalara ek olarak, dünyanın dört bir yanındaki birçok şehirde de yerel kirliliğin önlenmesi için tedbirler alınmıştır. Dokuz büyük Avrupa Belediye Başkanı, araçlar için daha sert hava kirliliği kuralları talep etmiş; Berlin’de hava kalitesinin artırılması için yerel kömür santralleri kapatılmıştır.

Güney Kore’de, 8. Temel Enerji Planı yenilenebilir enerjiye ve doğalgaza öncelik vermekle birlikte yeni nükleer ve kömürü seçenekler dışında tutmamıştır. Avrupa’da, 10’dan fazla ülke kömürün azaltılarak kullanımına son verilmesi planlarını açıkladı. Bölgesel ve ulusal politikalara ek olarak, dünyanın dört bir yanındaki birçok şehirde de yerel kirliliğin önlenmesi için tedbirler alınmıştır. Dokuz büyük Avrupa Belediye Başkanı, araçlar için daha sert hava kirliliği kuralları talep etmiş; Berlin’de hava kalitesinin artırılması için yerel kömür santralleri kapatılmıştır.

2. GÜÇLÜ LNG 2017’DE BEKLENTİLERİ AŞTI

Arz ve Talep Trendleri

LNG tedarik eden ülke sayısı, yüzyılın başında 12 iken şu anda 19 kadardır. Bu hızlı büyüme, LNG ithal eden ülkeler için güvenlik ve esnekliği güçlendirmiştir. Geçen yıl, Çin tek başına 20’den fazla ülkeden hem boru hattı hem de LNG yoluyla doğalgaz ithal etmiştir. Aynı dönemde, LNG ithal eden ülke sayısı dört katına çıkmış, 2000 yılında 100 milyon ton olan LNG ticareti 2017 yılında yaklaşık 300 milyon tona yükselmiştir. Bu, 575 milyon hanenin enerji ihtiyacına denktir.

2017 yılının sonuna gelindiğinde  küresel LNG pazarının büyüklüğü planlanan kapasite artışının %45’ini karşılayacak şekilde 29 milyon ton büyümüştür. LNG ihracatının büyük bir kısmı ABD ve Avustralya’daki yeni tedarik merkezlerinden ve Afrika’nın halihazırda hizmet veren LNG tesislerinin artan üretimlerinden karşılanmıştır. 2017 yılı LNG talebi, belirgin bir biçimde arzı karşılayabilecek bir talebin aranması yerine ülkelerden gelen güçlü bir talep şeklinde gerçekleşmiştir. Bu 2016 yılında da benzer bir şekilde gerçekleşmiş, ancak 2016’da bu artış ağırlıkla yeni talep merkezlerinden gelirken, 2017’de Asya ve Güney Avrupa’nın mevcut doğalgaz ve LNG ithalatçılarından gelmiştir. Asya kıtasında talep 17 milyon tondan fazla büyüyerek sene başındaki endüstri beklentilerini geride bırakmıştır. Bu, 2017 yılında talepteki büyümenin dünyanın beşinci en büyük ihracatçısı olan Endonezya’nın toplam hacmi kadar gerçekleştiğini göstermektedir.

küresel LNG pazarının büyüklüğü planlanan kapasite artışının %45’ini karşılayacak şekilde 29 milyon ton büyümüştür. LNG ihracatının büyük bir kısmı ABD ve Avustralya’daki yeni tedarik merkezlerinden ve Afrika’nın halihazırda hizmet veren LNG tesislerinin artan üretimlerinden karşılanmıştır. 2017 yılı LNG talebi, belirgin bir biçimde arzı karşılayabilecek bir talebin aranması yerine ülkelerden gelen güçlü bir talep şeklinde gerçekleşmiştir. Bu 2016 yılında da benzer bir şekilde gerçekleşmiş, ancak 2016’da bu artış ağırlıkla yeni talep merkezlerinden gelirken, 2017’de Asya ve Güney Avrupa’nın mevcut doğalgaz ve LNG ithalatçılarından gelmiştir. Asya kıtasında talep 17 milyon tondan fazla büyüyerek sene başındaki endüstri beklentilerini geride bırakmıştır. Bu, 2017 yılında talepteki büyümenin dünyanın beşinci en büyük ihracatçısı olan Endonezya’nın toplam hacmi kadar gerçekleştiğini göstermektedir.

Güney Avrupa da göz ardı edilemeyecek büyüklükte bir talep ile tahminleri ikiye katlayarak fazladan 10 milyon ton ithal etmiştir. Kuzeybatı Avrupa’ya yapılan LNG teslimatlarının sayısında yaşanan düşüş ise LNG’nin tedarikçiler için daha yüksek net geri dönüşlere sahip olan diğer ülkelere “çekildiğini” göstermektedir.

Japonya, dünyanın en büyük LNG ithalatçısı olmayı sürdürmektedir. Bunu ilk kez Güney Kore’yi arkada bırakan Çin izlemektedir.

Japonya, dünyanın en büyük LNG ithalatçısı olmayı sürdürmektedir. Bunu ilk kez Güney Kore’yi arkada bırakan Çin izlemektedir.

Spot Kargolarında Artış

Geçtiğimiz yıl, ilk kez, LNG spot kargolarının sayısı, günde yaklaşık üç kargoyla, 1100’ü geçmiştir. Tarihsel olarak, tüm spot kargoların yaklaşık yarısı, her gün bir kargo işleminin yapıldığı Kuzey Doğu Asya’ya tedarik edilmiştir. LNG talebinin sözleşme ile belirlenmiş arzın üstünde seyretmesi, Çin’de spot kargoların sayısını arttırmıştır.

Bölgede son yıllarda 400 civarında gerçekleşen spot kargo sayısı, Japonya Kore Marker (JKM) LNG referans fiyat değerlendirmesinin kullanımı artmıştır. 2017 yılında JKM vadeli işlem sözleşmelerinin katlanarak büyümesi, fiyat risk yönetimi için sektörden gelen talebi yansıtmaktadır.

2017 yılında borsa faaliyetleri de fiyat risk yönetimi, spot likidite, kredi hizmetleri ve altyapı geliştirme gibi sektörlere ve aracılık hizmetlerine odaklanarak artmıştır.

3. UZUN VADELİ TALEP ARTIŞININ KARŞILANMASI İÇİN ARZA YATIRIM GEREKLİ

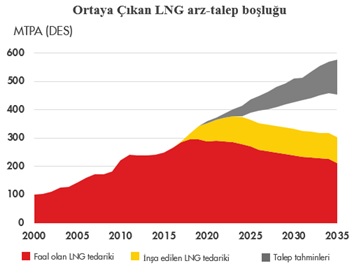

2011’den 2015’e kadar süren yatırım dalgasının ardından, LNG projelerine ilişkin yatırım kararları neredeyse durmuştur. LNG projelerinin üretime başlaması genellikle dört yıldan fazla sürdüğü için, yeni arz 2020’lerin ortasına kadar hazır olmayacaktır. Bu süreç içinde, piyasanın temel taşları ve hatta alıcılar da değişmektedir. Bunun nedeni, downstream doğalgaz ve enerji piyasalarındaki artan deregülasyon ve rekabettir. Genellikle, bunun, bireysel alıcılar için talep etrafında daha fazla belirsizlik getirmesi beklenmektedir. Bu, alıcıların geleneksel uzun vadeli, sabit hacim bazında LNG satın alımlarını giderek daha zor hale getirmektedir.

LNG sözleşmelerine bakılacak  olursa, alıcılar daha kısa ve daha küçük sözleşmeler imzalamaya devam etmektedir. 2017 yılında ortalama sözleşme uzunluğu 7 yıldan az olarak gerçekleşmiştir. Bazı yeni LNG alıcıları, geleneksel alıcılar ile kıyaslandığında çok daha çetrefilli kredi notlarına sahiptir.

olursa, alıcılar daha kısa ve daha küçük sözleşmeler imzalamaya devam etmektedir. 2017 yılında ortalama sözleşme uzunluğu 7 yıldan az olarak gerçekleşmiştir. Bazı yeni LNG alıcıları, geleneksel alıcılar ile kıyaslandığında çok daha çetrefilli kredi notlarına sahiptir.

Alıcılar ve tedarikçiler arasındaki uyumsuz koşullar, proje geliştiricilerinin, bu temiz yakıtın gelecekteki arzını sağlamak için gerekli olan nihai yatırım kararlarını almalarını sağlaması için çözülmesi gereken bir ihtiyacı ortaya çıkarmıştır. Çoğu tedarikçi hala güvenli bir finansman için uzun vadeli LNG satışlarını aramaktadır. Ancak LNG alıcıları, faaliyet gösterdikleri downstream elektrik ve gaz piyasalarında rekabetçi kalmak için giderek daha kısa, daha küçük ve daha esnek sözleşmeler istemektedir.

GELECEK TRENDLER

- Doğalgazın önümüzdeki dönemde toplam küresel enerji talebini ikiye katlayarak yıllık ortalama %2 oranında artması bekleniyor. LNG talebinin ise yılda ortalama %4 artması beklentiler arasında yer alıyor.

- Doğalgazın önümüzdeki yirmi yılda toplam enerji talebi artışının %40’ından fazlasını oluşturması bekleniyor.

- 2020’lerde arz sıkıntısı yaşanmaması için yeni LNG tedarik projelerine ilişkin nihai yatırım kararlarının yakın bir zamanda verilmesi gerekiyor.

Kaynak: https://www.shell.com/energy-and-innovation/natural-gas/liquefied-natural-gas-lng/lng-outlook.html

https://www.shell.com/energy-and-innovation/natural-gas/liquefied-natural-gas-lng/lng-outlook.html

Raporu indirmek için tıklayın