“Outlook for Energy” ExxonMobil’in 2040 senesine kadar geçecek olan sürede enerji arz ve talebindeki beklentilerini değerlendirdiği raporudur. Rapor köklü bir değişim sürecinden geçmekte olan enerjide bu süreci etkileyen faktörleri incelemiş, bunu yaparken de Paris İklim Anlaşması’nı, bu çerçevede hükümetlerin vermiş olduğu ulusal katkı beyanlarını (NDCs) ve bu girişimlerin hedefinde bulunan sera gazı salınımlarını azaltma çabalarını raporun merkezinde tutmuştur.

“Outlook for Energy” ExxonMobil’in 2040 senesine kadar geçecek olan sürede enerji arz ve talebindeki beklentilerini değerlendirdiği raporudur. Rapor köklü bir değişim sürecinden geçmekte olan enerjide bu süreci etkileyen faktörleri incelemiş, bunu yaparken de Paris İklim Anlaşması’nı, bu çerçevede hükümetlerin vermiş olduğu ulusal katkı beyanlarını (NDCs) ve bu girişimlerin hedefinde bulunan sera gazı salınımlarını azaltma çabalarını raporun merkezinde tutmuştur.

Rapor Paris Anlaşması çabalarının ekonomik gelişmeyi destekler ve iklimin korunmasında dişe dokunur bir ilerlemeye neden olur bir şekilde gerçekleştirilmesi için kazanç ve kayıpların iyi ölçüldüğü, şeffaf ve iyi dizayn edilmiş politikalara ihtiyaç duyulduğunu dikkat çekmekte, bu yolda teknolojiden hayat standartlarına kadar pek çok konunun tartışmanın bir bölümünü oluşturduğunu ve 2040’a doğru ilerlenirken her faktörün iklimi ve geleceği koruma çabalarında hem destek hem de köstek olacağı pek çok alanın bulunduğunu savunmaktadır. Buna göre temel çıkarımlardan bir tanesi teknoloji ve politikaların enerjide ve yaşama standartlarında iyileştirici bir etki kurarken bir yandan da belirsizliklere ya da beklenmeyen ve istenmeyen sonuçlara neden olabileceğidir. “Outlook for Energy”in 2040 yılına doğru ilerlenen süreçte küresel enerji düzenini şekillendirmesini öngördüğü temel çıkarımlarından bazıları şunlardır:

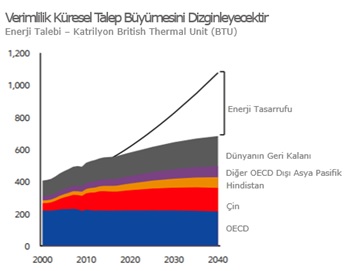

1.Küresel enerji ihtiyacı, OECD dışı ülkelerin etkisiyle, %25 artacaktır.

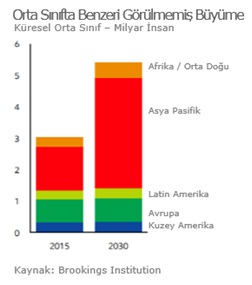

2030’a kadar küresel orta sınıf %80’lik bir büyüme göstererek 5 milyarlık bir nüfusa ulaşacak ve bu büyümeye gelişmekte olan ekonomilerde eşlik edecek olan hayat standartlarındaki iyileşme bu ülkelerde enerji tüketiminde dişe dokunur artışlara neden olacaktır. Bu ülkelerdeki ekonomik büyüme, orta sınıfta neden olacağı genişleme ile daha fazla kişinin kişisel araç, klima vb. ürünlerine sahip olmasına izin verecek ve enerji talebinde ekonomik büyüme ile yaşanacak olan patlamayı pekiştirici bir rol izleyecektir.

milyarlık bir nüfusa ulaşacak ve bu büyümeye gelişmekte olan ekonomilerde eşlik edecek olan hayat standartlarındaki iyileşme bu ülkelerde enerji tüketiminde dişe dokunur artışlara neden olacaktır. Bu ülkelerdeki ekonomik büyüme, orta sınıfta neden olacağı genişleme ile daha fazla kişinin kişisel araç, klima vb. ürünlerine sahip olmasına izin verecek ve enerji talebinde ekonomik büyüme ile yaşanacak olan patlamayı pekiştirici bir rol izleyecektir.

OECD dışı ülkelerde enerji talebinde gerçekleşmesi beklenen %40’lık artış, enerji verimliliğinde atılan başarılı adımlara rağmen küresel enerji talebini yukarı çekmeye devam edecektir.

Enerji talebindeki bu artışın karşılanması için mevcut tüm enerji kaynaklarının kullanılması gerekecektir.

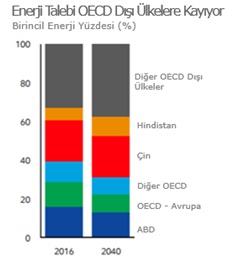

Verimlilik kazanımları ve ekonomik büyümede yavaşlama ile ABD ve OECD ülkelerinde stabil bir eğri izleyecek olan enerji talebinin merkezi OECD dışı ülkelere kayacaktır.

2040 yılına kadar OECD dışı ülkelerin enerji talebinin küresel enerji talebinin %70’ine tekabül etmesi beklenmektedir. Çin ve Hindistan’ın küresel enerji talebine yapacağı kümülatif katkı %45 civarında seyredecektir. Aynı dönemde ABD ve Avrupa’nın toplam payı %20 civarında olacaktır.

2.Endüstrinin her alanında enerji tüketimi artacaktır.

Dünya enerji tüketiminin neredeyse yarısı endüstriyel faaliyet ihtiyaçlarını karşılamak için yapılmaktadır.

2016 – 2040 yılları arasında endüstriyel enerji talebinde %20 büyüme beklenmekte, %40’lık büyüme ile kimya sektörü lider pozisyonda bulunmaktadır. Enerji endüstriyel faaliyetlerde hem yakıt hem de bir hammadde kaynağı olarak kullanılmakta kimyasal, asfalt yağı vb. malzeme ihtiyacı enerji sektöründen karşılanmaktadır. Özellikle petrol kimyasal hammadde sağlama becerisi ile doğalgaz ve elektrik ile birlikte endüstrinin enerji ihtiyacının ⅓’ünü karşılamaktadır.

Kentsel altyapı geliştirme faaliyetlerinde kilit rol oynayan çimento, çelik ve yapım endüstrilerinin merkezleri gelişmekte olan pazarlara kayacaktır. Çin’in bu endüstrilerde gelişmiş bölgelere paralel bir eğri izlemesi ve pazarının durgun kalması beklenilmektedir.

Kentsel altyapı geliştirme faaliyetlerinde kilit rol oynayan çimento, çelik ve yapım endüstrilerinin merkezleri gelişmekte olan pazarlara kayacaktır. Çin’in bu endüstrilerde gelişmiş bölgelere paralel bir eğri izlemesi ve pazarının durgun kalması beklenilmektedir.

İklim politikalarının endüstriyel enerji tüketimlerini de etkilemesi ve üreticileri doğalgaza ve Afrika ve Orta Doğu gibi doğalgaz bakımından zengin bölgelere itecektir.

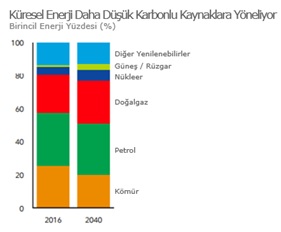

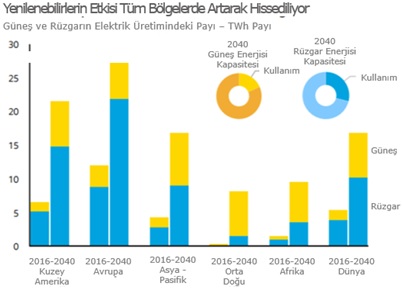

3.Düşük karbonlu kaynakların ve özellikle yenilenebilirlerin enerjideki payı tüm bölgelerde artacaktır.

Yenilenebilir kaynaklar ve nükleer enerji önümüzdeki dönemde büyük bir atak gösterecek, büyümeleri yalnızca bu kaynakların aralıklı üretim gerçekleştirebilmesi nedeniyle aksayacaktır.

Her ne kadar dünyanın pek çok yerinde önemini koruyacak olsa da kömür enerjideki payını yenilenebilir kaynaklara kaybedecektir.

Özellikle güneş ve rüzgâr enerjisinde %400’a denk gelecek büyük bir artış gerçekleşecek, küresel elektrik arzındaki payları 2040 yılına kadar üçe katlanacak ve bu artış elektrik üretimi kaynaklı CO2 salınımını %30 azaltacaktır.

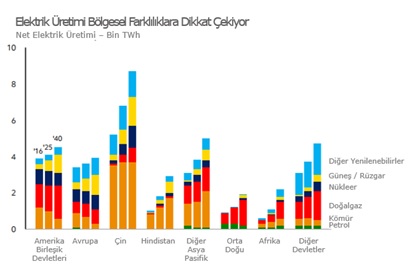

Yenilenebilirlerin bu atağına rağmen elektrik üretiminde kullanılan enerji kaynaklarının ağırlıkları bölgeden bölgeye değişiklik göstermeye devam edecektir. ABD ve Avrupa’nın kömürden uzaklaşması, doğal gaz, rüzgar ve güneş enerjisine yönelmesi beklenirken önümüzdeki dönemde elektrik talebinin %60’ını oluşturacak olan Asya – Pasifik bölgesi ve Hindistan’daki elverişli koşulların etkisi ile kömür tüketiminde bir patlama yaşanacaktır. Sırf Hindistan’da kömürden elektrik üretiminin ikiye katlanması beklenmektedir. Orta Doğu, Afrika ve diğer bölgelerde ülkelerin uygunluğa göre doğalgaza yoğunlaşması beklenmektedir.

kömürden uzaklaşması, doğal gaz, rüzgar ve güneş enerjisine yönelmesi beklenirken önümüzdeki dönemde elektrik talebinin %60’ını oluşturacak olan Asya – Pasifik bölgesi ve Hindistan’daki elverişli koşulların etkisi ile kömür tüketiminde bir patlama yaşanacaktır. Sırf Hindistan’da kömürden elektrik üretiminin ikiye katlanması beklenmektedir. Orta Doğu, Afrika ve diğer bölgelerde ülkelerin uygunluğa göre doğalgaza yoğunlaşması beklenmektedir.

4.Doğalgaz tüm enerji ihtiyaçlarına deva olacaktır.

Zengin rezervleri, hammadde üretimi ve ısınma ihtiyaçlarının dahil olduğu geniş kullanım alanı ve elektrik üretiminde sağladığı esneklik doğalgazı 2040’a yılına gidilen süreçte giderek daha çok alanda daha çok ihtiyaca cevap verir hale getirecek, bunu yaparken de, kömüre daha düşük karbonlu bir alternatif olarak, dünyanın karbon salınımı daha kısıtlı bir düzene geçmesine önayak olacaktır. “Outlook for Energy” doğalgazın talepte %40’lık bir büyüme ile tüm enerji kaynakları arasından en çok büyüyen kaynak olarak sıyrılmasını, enerji kaynakları arasındaki payını %3 artırarak 2040 yılına kadar enerji ihtiyacının %26’ını karşılar hale gelmesini öngörmektedir.

Doğalgaz temel yük enerji üretimi için hem güvenilir hem de esnek bir seçenek olarak kendini gösterecek, özellikle zirve talep ve yenilenebilir enerjilerin aralıklarının köprülenmesi için önemli bir araç olacaktır.

Özellikle konuda kilit bir rol oynayan doğalgazın elektrik üretimindeki payı ülkeden ülkeye değişiklik göstermektedir. Doğalgaz bakımından zengin bölgeler ağırlıkla doğalgaz kullanmayı tercih ederken doğalgaza erişimi ithalata bağlı olan ülkeler elektrik üretiminde doğalgazın rolünü diğer yakıtlar ile desteklemektedir. “Outlook for Energy” teknolojideki potansiyel gelişmeleri ve politikada değişimleri göz önünde bulundurarak alternatif pek çok senaryo üretmiştir. Örneğin yenilenebilirlerin politikalar aracılığı ile geniş destek bulması maliyetlerinde keskin düşüşlere ve kullanımlarında büyük patlamalara neden olacak doğalgaza olan talebi düşürecektir. Öte yandan kamuoyunun güçlü bir nükleer ve kömür karşıtı duruş sergilemesi doğalgaza yönelimi hızlandıracaktır. Örneğin, Çin ve Hindistan’da, kamuoyu tarafından sık sık dile getirilen hava kirliliği ile mücadelede doğalgazın güçlü bir müttefik olarak ortaya çıkması beklentiler arasındadır.

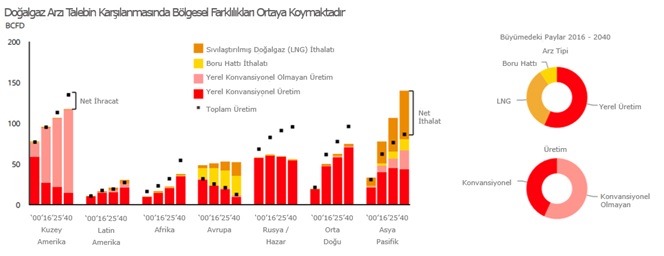

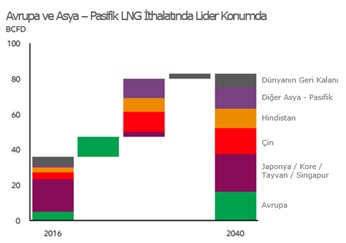

ExxonMobil, doğalgazda bekledikleri bu büyümenin arkasında yatan temel nedenlerden birini doğalgaz rezervlerinin coğrafik ve jeolojik bakımdan dağınık bir şekil izlemesi olarak belirlemiştir. Orta Doğu, Hazar Denizi gibi doğalgaz bakımından zengin bölgelerde doğalgazın 2040 yılına kadar enerji ihtiyaçlarının yarısını karşılar hale geleceği tahminler arasındadır. Bu bölge boru hatları ile Avrupa ve Asya Pasifik bölgesine gaz ithalini sürdürecek, LNG potansiyelini de genişleterek ithalattaki öncü pozisyonunu koruyacaktır. Özellikle Asya Pasifik ve Avrupa bölgelerinde tüketici talebini karşılamak için ticarete bağımlılık artacaktır. Asya, Afrika ve Latin Amerika bölgelerinde ise doğalgaz ekonomik büyümede kilit bir rol oynayacak ve gaz ticaretini enerjide başlıca konulardan biri haline getirecektir.

yatan temel nedenlerden birini doğalgaz rezervlerinin coğrafik ve jeolojik bakımdan dağınık bir şekil izlemesi olarak belirlemiştir. Orta Doğu, Hazar Denizi gibi doğalgaz bakımından zengin bölgelerde doğalgazın 2040 yılına kadar enerji ihtiyaçlarının yarısını karşılar hale geleceği tahminler arasındadır. Bu bölge boru hatları ile Avrupa ve Asya Pasifik bölgesine gaz ithalini sürdürecek, LNG potansiyelini de genişleterek ithalattaki öncü pozisyonunu koruyacaktır. Özellikle Asya Pasifik ve Avrupa bölgelerinde tüketici talebini karşılamak için ticarete bağımlılık artacaktır. Asya, Afrika ve Latin Amerika bölgelerinde ise doğalgaz ekonomik büyümede kilit bir rol oynayacak ve gaz ticaretini enerjide başlıca konulardan biri haline getirecektir.

Hidrolik kırılma ve yatay sondaj gibi teknolojiler ile konvansiyonel olmayan kaynaklarda yaşanacak olan büyüme Kuzey Amerika’da da doğalgaza istikrarlı bir geçiş görüleceği beklentisini doğurmuştur. Konvansiyonel olmayan gazların önümüzdeki yıllarda etkisini artarak göstermesi ve doğalgaz arzının yarısından fazlasını tek başına karşılar hale gelmesi beklenmektedir. Özellikle boru hatlarının pratik olmadığı bölgelerde LNG vazgeçilmez bir alternatif olarak sıyrılacak, doğalgazda beklenen %40’lık büyümenin ⅓’ü LNG tarafında karşılanacaktır. LNG’ye olan mevcut talep ağırlıklı olarak Asya Pasifik bölgesinden gelse de 2040 yılında Kuzey Amerika, Asya Pasifik, Orta Doğu ve Afrika bölgelerinin talepte aşağı yukarı eşit bir dengeye ulaşması beklenmektedir.

Bilinen doğalgaz rezervlerinin yalnızca %15’I kullanılmıştır. %45’ini kaya gazı gibi konvansiyonel olmayan kaynakların oluşturduğu hala yerin altında bulunan rezervler mevcut talebi 200 sene karşılayabilecek miktardadır. Teknolojinin gelişmesi daha çok doğalgaz yatağı keşfedilmekte ve bu miktar giderek artmaktadır.

Bilinen doğalgaz rezervlerinin yalnızca %15’I kullanılmıştır. %45’ini kaya gazı gibi konvansiyonel olmayan kaynakların oluşturduğu hala yerin altında bulunan rezervler mevcut talebi 200 sene karşılayabilecek miktardadır. Teknolojinin gelişmesi daha çok doğalgaz yatağı keşfedilmekte ve bu miktar giderek artmaktadır.

5.Taşımacılık enerjinin geleceğinde belirleyici bir rol oynayacaktır.

Küresel enerji talebinde taşımacılık bazlı büyümenin %30 civarında olacağı tahmin edilmektedir. Bu büyümenin sıvı yakıta talepteki toplam büyümenin %60’ına tekabül etmesi beklenmektedir. Sıvı yakıtlar belirsizliği yüksek ama dayanıklı bir eğri çizecektir. Petrolün taşımacılıkta ve modern ulaşım araçlarındaki öncü rolünü önümüzdeki dönemde de koruması beklenmektedir.

Elektrikli araçların sayısındaki artış ve konvansiyonel motorlarda verimliliği iyileştirici çalışmaların 2030 yılına kadar sıvı yakıtlarda zirve tüketime ulaşılmasına neden olması beklenilse de kimya endüstrisi ve ticari taşımacılığın etkisi ile petrolün 2030’dan sonra da enerjideki lider rolünü koruyacağı tahmin edilmektedir.

Mevcut elektrikli araç sayısı 2 milyon civarlarında olup toplam araç sayısının yaklaşık %0.2’sine denk gelmektedir. Düşen pil maliyetleri, artan model seçenekleri ve devam eden politik destek ile elektrikli araç sayısında güçlü bir büyüme dalgası beklenmektedir.

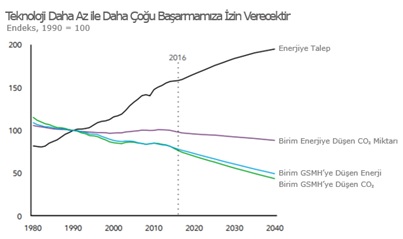

6.Teknolojik gelişmeler ve verimlilik çalışmaları enerjinin karbonsuzlaştırılması çabalarında güçlü birer müttefik olacaktır.

6.Teknolojik gelişmeler ve verimlilik çalışmaları enerjinin karbonsuzlaştırılması çabalarında güçlü birer müttefik olacaktır.

Artan nüfus ve ekonomik büyümeye rağmen küresel enerji talebindeki büyümenin 2040’a kadar %25 civarında kalmasının beklenmesi ağırlıkla enerji verimliliğindeki başarıların bir sonucu olacaktır. Enerji verimliliği kazanımlarının var olmadığı bir senaryoda dünya enerji talebi 2040’a kadar kendini ikiye katlayacaktır.

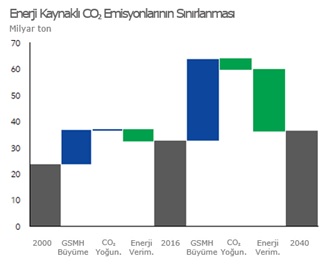

Enerji verimliliği çalışmalarının daha düşük karbon salınımlı enerji kaynaklarına yönelim ile birleşerek, 2040 yılına kadar  kendini ikiye katlaması beklenen dünya ekonomisinin neden olacağı karbon salınımında yaklaşık %45’lik bir düşüşe vesile olması beklenmektedir. Küresel çapta enerjiye bağlı CO2 salınımı, 2016 yılı salınımından %10 fazla olacak şekilde, 2040’da zirve yapacaktır.

kendini ikiye katlaması beklenen dünya ekonomisinin neden olacağı karbon salınımında yaklaşık %45’lik bir düşüşe vesile olması beklenmektedir. Küresel çapta enerjiye bağlı CO2 salınımı, 2016 yılı salınımından %10 fazla olacak şekilde, 2040’da zirve yapacaktır.

Aynı şekilde teknolojik gelişmelerin etkisi ile de enerji yoğunluğu (bir birim GDP üretmek için harcanan enerji miktarı) 2016 – 2040 arasında %2élik bir düşüş gösterecektir. Şimdiye kadar durgun bir eğri izleten karbon yoğunluğu (bir birim enerji tüketiminde ortaya çıkan CO2 miktarı) ise önümüzdeki dönemde ivme kazanarak düşüş gösterecek, bu iki gelişmenin etkisi ile küresel enerji talebinin %25 artması beklenen bir dönemde karbon yoğunluğunu %45 azaltacaktır.

7.Emisyon ile mücadele ilerlendikçe kolaylaşacaktır.

Küresel CO2 emisyonu 2000 – 2016 yılları arasında, Avrupa ve Kuzey Amerika’da görülen %10’luk düşüşe rağmen, %40 artmıştır. Bu artışın altında yatan temel neden küresel GSMH’deki %55’lik genişleme, yani ekonomik büyümedir. Sırf Çin’in bu artıştaki rolü %60 civarlarındadır. CO2 emisyonlarındaki bu büyümeyi bir nebze dizginleyen enerji verimliliği girişimlerine karşı enerji tüketimi karbon yoğunluğu genel olarak aynı seviyede devam etmiştir. 2040 yılına ilerlenirken enerji verimliliği çalışmaları ve daha yeşil enerji kaynakları ile küresel GSMH’de %45’lik bir düşüş gerçekleşeceği tahmin edilmekte, CO2 emisyonlarının 2016 seviyesinin %10 üstüne vararak zirve yapması beklenmektedir. 2016 – 2040 yılları arasında Kuzey Amerika ve Avrupa emisyonlarında %15’lik bir düşüş beklenmekte, Kuzey Amerika, Avrupa ve Çin dışındaki ülkelerin emisyonlarının 2040 yılında küresel emisyonun yarısına denk geleceği tahminler arasındadır.

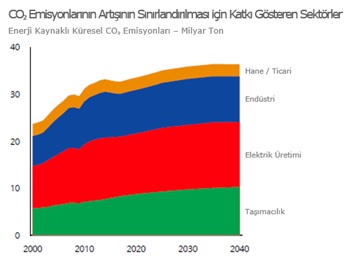

2040’a ilerlenirken tüm sektörlerin CO2 üretimlerini azaltmak için etkili kararlar alacağı “Outlook for Energy”nin tahminleri arasındadır. Enerji kaynaklı CO2 emisyonlarının %40’ını oluşturan elektrik üretimi sektöründe güneş, rüzgâr, doğalgaz gibi daha az karbon salınımlı enerji kaynaklarına doğru geçilmesi elektrik üretiminde karbon yoğunluğunu %30 azaltacaktır. Aynı şekilde CO2 emisyonlarının %25’inden sorumlu taşımacılık sektöründe ticari taşımacılıkta beklenen büyüme ile emisyonlarda %10’luk bir büyüme gerçekleşecek, ancak elektrikli ve daha verimli araçların trafiğe katılması ile hafif araçlardaki düşüş ile dengelenecektir. Verimlilik kazanımları ve karbon yoğunluğu daha az enerji kaynaklarının kullanımının artması ile küresel enerji emisyonlarının %30’unu elinde bulunduran endüstriyel sektörlerin GSMH’ye bağlı emisyonlarını önümüzdeki dönemde neredeyse yarıya düşüreceği de raporun tahminleri arasındadır.

2040’a ilerlenirken tüm sektörlerin CO2 üretimlerini azaltmak için etkili kararlar alacağı “Outlook for Energy”nin tahminleri arasındadır. Enerji kaynaklı CO2 emisyonlarının %40’ını oluşturan elektrik üretimi sektöründe güneş, rüzgâr, doğalgaz gibi daha az karbon salınımlı enerji kaynaklarına doğru geçilmesi elektrik üretiminde karbon yoğunluğunu %30 azaltacaktır. Aynı şekilde CO2 emisyonlarının %25’inden sorumlu taşımacılık sektöründe ticari taşımacılıkta beklenen büyüme ile emisyonlarda %10’luk bir büyüme gerçekleşecek, ancak elektrikli ve daha verimli araçların trafiğe katılması ile hafif araçlardaki düşüş ile dengelenecektir. Verimlilik kazanımları ve karbon yoğunluğu daha az enerji kaynaklarının kullanımının artması ile küresel enerji emisyonlarının %30’unu elinde bulunduran endüstriyel sektörlerin GSMH’ye bağlı emisyonlarını önümüzdeki dönemde neredeyse yarıya düşüreceği de raporun tahminleri arasındadır.