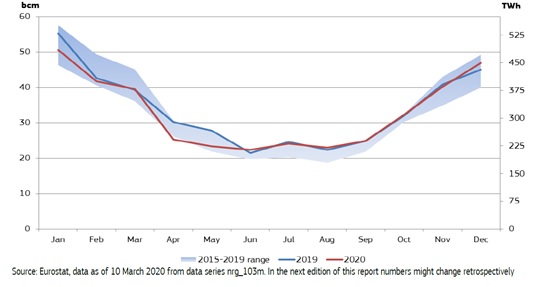

Aşağıdaki Şekil 1’de görüldüğü gibi, AB’deki gaz tüketimi 2020’nin dördüncü çeyreğinde, son beş yılın üst sınırına yakın ve daha yüksek olduğu aralık ayı hariç, 2019’dakine benzemektedir. 2020’de AB’deki gaz tüketimi, 2019’a göre 12 milyar metreküp (%3) düşüşle 394 milyar metreküp oldu.

Şekil 1- Aylar Bazında AB Gaz Tüketimi

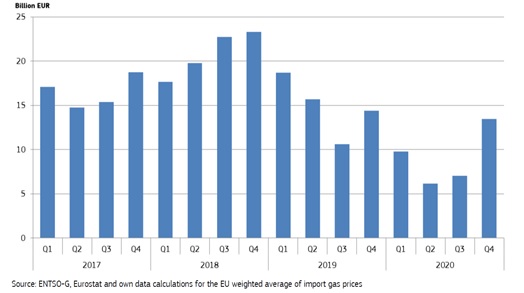

Yıllık azalan ithalat hacimleri ve artan ortalama ithalat fiyatlarının birleşik etkisine bağlı olarak 2020’nin dördüncü çeyreğinde tahmini gaz ithalat faturası 13,5 milyar Euro olarak gerçekleşti (2019’un 4. çeyreğindeki 14,4 milyar Euro ile karşılaştırıldığında yılda %6). Avrupa’da bir önceki çeyrekte başlayan toparlanmanın ardından toptan gaz fiyatları 2020 4. çeyrekte bir önceki yılın aynı dönemine göre %5 arttı. Bununla birlikte, üç aylık gaz ithalatı faturası, bir önceki çeyreğe kıyasla 2020’nin 4. çeyreğinde önemli ölçüde arttı (7,1 milyar €). Toplam doğalgaz ithalat faturası 2019’da 59,4 milyar avrodan 2020’de 36,5 milyar avroya geriledi.

Şekil 2-Milyar Euro Cinsinden Tahmini Üç Aylık AB Dışı Gaz İthalat Faturası

Rapordaki önemli bulgular aşağıdaki gibidir:

- Pek çok AB ülkesinde ve dünyanın diğer bölgelerinde yeni tecrit önlemlerine rağmen, doğal gaz ve petrol piyasaları dahil olmak üzere 2020’nin 4. çeyreğinde enerji piyasaları genel olarak olumlu bir seyir içindeydi ve çeyrek boyunca yükselen bir fiyat yörüngesi izledi. Kasım ayı başlarında bu durum, pandemik krizin sona ermesi ve toparlanma beklentilerini artıran ve enerji ürünlerine olan talebin artması anlamına gelen anti-Covid-19 aşılarının mevcudiyetine ilişkin haberlerle güçlendirildi. AB’de GSYİH, 2020’nin 4. Çeyreğinde bir önceki yıla göre yine de %4,6 azaldı.

- 2020’nin dördüncü çeyreğinde, ikinci çeyrekteki %10’luk düşüşün ve 2020’nin 3. çeyreğindeki durgunluğun ardından, AB gaz tüketimi 2019’un 4. çeyreğine kıyasla %1,3’lük (1,5 milyar metreküp) hafif bir artış gösterdi. Bununla birlikte, 2020’nin 4. çeyreğindeki hava durumu, uzaktan çalışmanın yaygın uygulaması, konut sektöründeki genel artışa katkıda bulunmuş olabilir. Gaz tüketimi, 2019’ün 4.çeyreğinde 117,7 milyar metreküp iken, 2020’nin dördüncü çeyreğinde 119,2 milyar metreküp oldu. Doğal gaz tüketimi 2019’da 406 milyar metreküp (%3 ve 12 milyar metreküp azalışla) iken 2020’de 394 milyar metreküp oldu.

- 2020’nin 4. çeyreğinde 14 milyar metreküp olan AB’de yerli gaz üretimi, 2019’un 4. çeyreğine göre %15 (2,4 milyar metreküp) azaldı. 2020’nin 4. çeyreğinde Hollanda yıllık bazda %17 düşüşle 6,2 milyar metreküp gaz üretti. Hollanda hükümeti, Groningen sahasındaki üretim sınırının Ekim 2021 itibariyle mevcut gaz yılına göre yarıya indirileceğini açıkladı. Romanya 2,4 milyar metreküp gaz üretti, onu Polonya (1,5 milyar metreküp) ve Almanya (1,1 milyar metreküp) izledi. 2020’de AB’deki gaz üretimi 2019’daki 70 milyar metreküpten 54 milyar metreküp’e geriledi. AB dışındaki Birleşik Krallık 40 milyar metreküpten biraz daha az doğal gaz üretirken, Norveç’teki üretim 112 milyar metreküp oldu.

- AB net gaz ithalatı 2020’nin 4. çeyreğinde yıllık bazda %9 (8,8 milyar metreküp) düştü. Rusya boru hattı tedariki, AB dışı net gaz ithalatının %49’unu karşıladı. Norveç boru hattı gazı ikinci en önemli kaynaktı (%22). LNG ithalatı toplam AB ithalatının %18’ini karşıladı. Cezayir (%10) ve Libya’dan (%1) boru hattı ithalatı gerçekleşti. Net gaz ithalatı 2020’nin 4. çeyreğinde 84 milyar metreküp olurken, 2019’daki 358 milyar metreküpten 2020’de 326 milyar metreküpe düştü. Boru hattı ve LNG kaynakları da hesaba katılırsa, 2020’de Rus gazı toplam AB dışı ithalatın %48’ini sağladı, ardından Norveç (%24), Rusya dışı, Norveçli ve Cezayir kaynaklarından (%18) LNG, Cezayir (%9) ve Libya (%1) geldi. Toplam doğalgaz ithalat faturası 2019’da 59,4 milyar avrodan 2020’de 36,5 milyar avroya geriledi.

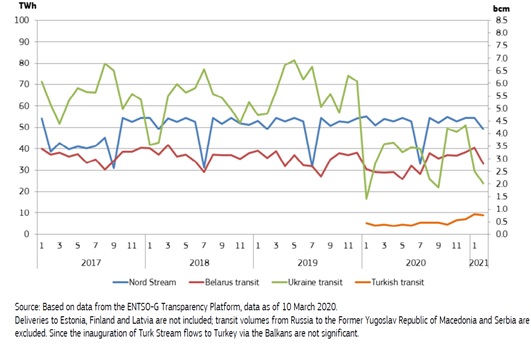

- Kuzey Akım, 15 milyar metreküp transit veya oransal olarak %37’lik bir payla 2020’nin 4. çeyreğinde Rus boru hattı gazının AB’ye en önemli tedarik yolu olmaya devam ederken, Ukrayna transit güzergahı ikinci sıraya yükseldi (%34, 14 milyar metreküp). Beyaz Rusya geçişi %25 (10 milyar metreküp) ile Türk Akımı’nın önünde (%4, yaklaşık 2 milyar metreküp) üçüncü sırada yer aldı. 2020 yılında 52 bcm gaz Kuzey Akım üzerinden, AB varış noktası ile Ukrayna üzerinden yaklaşık 38 bcm gaz, Yamal boru hattı (Beyaz Rusya) üzerinden 33 bcm ve Türk Akımı üzerinden sadece 5 bcm gaz aktarılmıştır. AB Rusya doğalgaz ithalatındaki düşüş büyük ölçüde Ukrayna transit rotasını etkiledi.

Şekil 3-AB’nin Tedarik Yoluna Göre Rusya’dan Doğalgaz İthalatı, 2017-2020

- Güney Gaz Koridorunun bir parçası olan ve Azeri gaz kaynaklarına erişim sağlayan yeni Trans Adriyatik Boru Hattı Kasım 2020’de faaliyete geçti ve ilk gaz sevkiyatları 30 Aralık 2020’de İtalya’ya teslim edildi. Boru hattı özellikle İtalya, Yunanistan ve Bulgaristan başta olmak üzere yılda 10 milyar metreküp gaz verecek. Türk Akımı’nın önemi, yeni Bulgaristan-Sırbistan gaz enterkonnektörü Ocak 2021’den beri faaliyete geçtiği için Rusya’nın Balkanlar’a gaz arzını artırmasıdır.

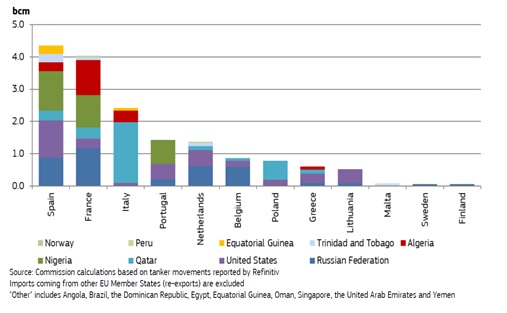

- AB LNG ithalatı, Asya toptan gaz piyasası fiyatlarının artması nedeniyle 2020’nin 4. çeyreğinde yıllık bazda %27 düştü ve bu da kargonun Asya pazarlarına yönlendirilmesine neden oldu. Rusya, ABD ve Katar, AB dışı LNG arzında (17 milyar metreküp) neredeyse eşit paylara sahipti. 2019’da 88 milyar metreküp olan toplam AB LNG ithalatı 2020’de 84 milyar metreküp oldu. En büyük AB LNG tüketicileri şunlardı: İspanya (21 milyar metreküp), Fransa (20 milyar metreküp), İtalya (12 milyar metreküp), Hollanda (8 milyar metreküp) ve Belçika (7 bcm). ABD, AB’ye 19 milyar metreküp LNG tedarik etti, onu Katar (18 milyar metreküp) ve Rusya (17 milyar metreküp) izledi. Küresel karşılaştırmada AB, 2020’de Japonya (102 bcm) ve Çin’den (91 bcm) sonra üçüncü en büyük LNG pazarı oldu.

Şekil 4- 202 Yılının Dördüncü Çeyreğinde AB Üye Devletlerinde Farklı Kaynaklardan LNG İthalatı

- Avrupa merkezlerindeki gaz ticareti hacimleri, bir önceki çeyrekte yaşanan geçici düşüşün ardından 2020’nin 4. çeyreğinde yıllık bazda %21 arttı. Düşen LNG ithalatına rağmen, depolama yoğunlaştı ve ticaret hacimleri, ağırlıklı olarak Avrupa merkezindeki mevsimsel depoları optimize eden ve uluslararası oyuncular için riskten korunma sağlayan sözleşmelerden kaynaklandı. Hollandalı TTF, tüm Avrupa gaz ticaretinin yaklaşık dörtte üçünü bir araya getirerek Avrupa’nın en likit merkezi olmaya devam etti.

- AB’deki gaz depolama seviyeleri, 2020 yılının 4. çeyreğinin Aralık 2020 sonunda %74’e düştü, çünkü daha yüksek spot piyasa fiyatları, daha düşük maliyetlerle enjekte edilen depolardan gaz tüketmenin rekabet gücünü artırdı.

- 2020’nin 4. çeyreğinde Avrupa gaz merkezlerindeki spot fiyatlar artmaya devam etti ve yıllık bazda %6-21 oranında yükseldi. Aralık 2020’nin sonunda, TTF spot fiyatı 2019’un başından bu yana en yüksek olan 19 € / MWh’ye yükseldi. 2020’nin 4. çeyreği boyunca Asya toptan gaz piyasalarının fiyatları arttı ve 2018’in sonundan bu yana en yüksek seviyeye ulaştı, LNG kargoları daha kazançlı Asya pazarlarına yönlendirildi, Avrupa’daki gaz arzını azalttı ve AB toptan satış fiyatlarını yükseltti.

- Hanehalkı müşterileri için perakende gaz fiyatları 2020’nin 4. çeyreğinde yıllık bazda %8 düşüş gösterirken, endüstriyel müşteriler aynı dönemde %2 düşüşle karşılaştı. Yedi ülke haricinde, Avrupa başkentlerindeki haneler için gaz fiyatları Şubat 2021’de bir önceki yıla göre daha düşüktü.

- Hidrojen maliyetleri baz değerlendirmelerine göre, Hollanda’da alkalin elektroliz teknolojisi ile hidrojenin üretim maliyetleri Aralık 2020’de 118 € / MWh’ye ulaştı. Polimer elektrolit yakıt hücrelerinde maliyet 99 € / MWh olarak değerlendiriliyor.

Kaynak: “Quarterly Report Energy on European Gas Markets”, European Commission

İndirmek için tıklayın