2020 yılına, COVID-19 nedeniyle gerçekleşen ekonomik zorluklar ve can kayıpları damgasını vurdu. Bununla birlikte, yenilenebilir enerjide rekor büyüme oldu. Güneş ve rüzgar enerjisinde maliyet düşüşleri devam etti.

2020 yılına, COVID-19 nedeniyle gerçekleşen ekonomik zorluklar ve can kayıpları damgasını vurdu. Bununla birlikte, yenilenebilir enerjide rekor büyüme oldu. Güneş ve rüzgar enerjisinde maliyet düşüşleri devam etti.

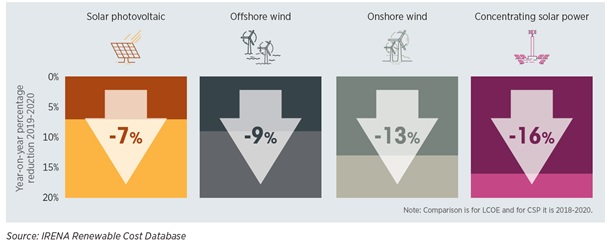

2020’de, yeni kurulan kara rüzgarının küresel ağırlıklı ortalama seviyelendirilmiş elektrik maliyeti (LCOE), 2019’a kıyasla %13 azaldı. Aynı dönemde, açık deniz rüzgarının LCOE’si %9 ve güneş fotovoltaiklerinin (PV) LCOE’si %7 oranında düştü (Şekil 1).

Şekil 1- Yeni Devreye Alınan, Şebeke Ölçeğinde Güneş ve Rüzgar Enerjisi Teknolojilerinin Küresel Ağırlıklı Ortalama LCOE’lerinin Önceki Yıla Göre Düşüş Oranları, 2019-2020

Küresel ağırlıklı ortalama kara rüzgar LCOE’si yıllık %13’lük düşüşle, 0,045 ABD Doları/kWh’den 0,039 ABD Doları/kWh’e gerilemiş oldu. Bu, 2019’daki düşüş oranından biraz daha yüksekti. Azalma, küresel ağırlıklı ortalama toplam kurulum maliyetindeki %9’luk bir düşüşten kaynaklandı, çünkü kurulum maliyeti ortalama maliyetten daha düşük olan Çin, 2020’de şebekeye tahmini 69 GW kapasite ilavesi yaptı ve bu da devreye alınan toplam yeni kapasitenin üçte ikisi kadardı.

2020’de, şebeke ölçeğinde güneş PV’sinin LCOE’si 0,061 ABD Doları/kWh’den 0,057 ABD Doları/kWh’ye düştü. Bu yıllık %7’lik azalma 2019’da yaşanan %13’lük azalmadan daha düşük bir orana tekabül ediyor. 2020’de de şebeke ölçeğinde güneş PV’nin küresel ağırlıklı ortalama toplam kurulum maliyeti (installed cost) %12 düşerek 883 ABD Doları/kW’a gerilemiş oldu.

Toplam kurulum maliyetlerdeki düşüş, o yıl yeni projelerin küresel ağırlıklı ortalama kapasite faktöründeki düşüşle kısmen dengelendiğinden, şebeke ölçeğinde güneş PV için LCOE koşullarındaki düşüş, iyi senaryoda olabileceğinden daha düşüktü. Bu, 2020’de, 2019’da konuşlandırılanlardan daha zayıf güneş potansiyeline sahip alanlara tesis kurulumundan kaynaklandı. Kara rüzgarındaki duruma benzer şekilde, Çin yeni kapasite kurulumunda en büyük pazardı ve 2020’de eklenen şebeke ölçeğindeki yeni kapasitenin tahmini olarak %45’ini oluşturdu.

2020’de yeni açık deniz rüzgar projelerinin küresel ağırlıklı ortalama elektrik maliyeti %9’luk düşüşle birlikte 0,093 ABD Doları/kWh’den 0,084 ABD Doları /kWh’ye gerilemiş oldu. Bu noktada ortalama kurulum maliyetlerinden daha düşük maliyete sahip olan Çin’in yeni kapasite ilaveleri etkili oldu. Zira Çin’in yeni kapasite ilavelerindeki payı 2019’daki %33’ten 2020’de %50’yükseldi.

2020’de devreye alınan yeni, yoğunlaştırılmış güneş enerjisi (CSP) projelerinin küresel ağırlıklı ortalama LCOE’si yıllık bazda %49 düştü. Bununla birlikte, 2019’daki küresel ağırlıklı ortalama LCOE, çok gecikmeli iki İsrail projesi tarafından artırıldığından ve 2020’yi her ikisi de Çin’de olmak üzere sadece iki tesisin devreye alınması söz konusu olduğu için bu sonuç değerlendirmede çok geçerli olmayabilir. Bu itibarla 2018 ve 2020 arasındaki rakamlara bakıldığında, son zamanlardaki maliyet düşüş oranlarını daha iyi temsil eden yıllık %16’lık bir bileşik yıllık düşüş oranı ortaya çıkmaktadır.

Yenilenebilir Enerji Üretim Maliyet Trendleri, 2010-2020: On Yıllık Düşen Maliyetler:

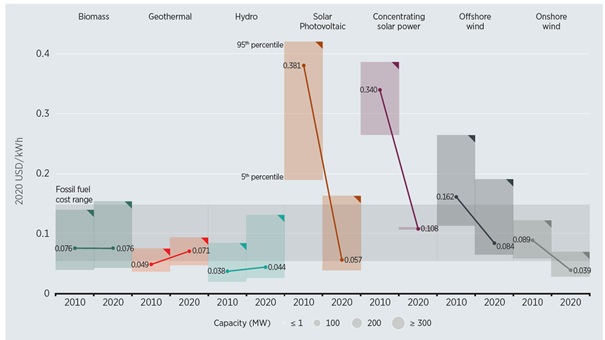

2010’dan 2020’ye kadar olan on yıl, güneş ve rüzgar enerjisi teknolojileri için kayda değer bir maliyet düşüşü dönemini temsil ediyor. Politika ve Sanayi desteğinin yardımıyla güneş ve rüzgar enerjisinden elde edilen yenilenebilir elektrik pahalı bir nişten, yeni kapasite için fosil yakıtlarla kafa kafaya rekabet edebilir bir seviyeye geldi. Bu süreçte, yenilenebilir kaynakların elektrik sisteminin bel kemiği haline geleceği ve daha düşük maliyetlerle elektrik üretiminin karbondan arındırılmasına yardımcı olacağı açıkça ortaya çıktı.

Yeni devreye alınan projeler için şebeke ölçekli güneş PV’nin küresel ağırlıklı ortalama LCOE’si, toplam kurulum maliyetleri 4.731 ABD Doları/kW’dan 883 ABD Doları/kW’ye düşmesi sebebiyle 2010 ve 2020 yılları arasında 0,381 ABD Doları/kWh’den 0,057 ABD Doları/kWh’ye gerileyerek %85 azalmış oldu. Bu durum, tüm güneş enerjisi PV’lerinin küresel kümülatif kurulu kapasitesinin 2010’da 42 GW’dan 2020’de 714 GW’a yükselmesiyle birlikte gerçekleşti. Güneş PV’deki bu trend, onu fosil yakıtla çalışan en pahalı elektrik üretim seçeneğinin iki katından daha maliyetli olmaktan, yeni fosil yakıtla çalışan kapasite fiyatının altında olmaya doğru bir noktaya getirmiştir.

Konut PV sistemlerinin LCOE’si de dönem boyunca keskin bir düşüş gösterdi. Avustralya, Almanya, İtalya, Japonya ve Amerika Birleşik Devletleri’ndeki konut PV sistemlerinin LCOE’si 2010’da 0,304 ABD Doları/kWh ile 0,460 ABD Doları/kWh arasındayken, 2020’de 0,055 ABD Doları ile 0,236 ABD Doları/kWh arasına düştü. Başka bir ifadeyle yüzdesel olarak %49 ile %82 arasında bir düşüş gerçekleşmiş oldu.

Kara rüzgar projeleri için, ortalama kapasite faktörleri %27’den %36’ya yükseldiği ve toplam kurulum maliyeti 1 971 ABD Doları/kW’den 1 355 ABD Doları/kW’ye düştüğü için 2010 ve 2020 yılları arasında küresel ağırlıklı ortalama elektrik maliyeti %56’lık bir düşüşle 0,089 ABD Doları/kWh’den 0,039 ABD Doları/kWh’a gerilemiştir. Bu dönemde kümülatif kurulu güç 178 GW’dan 699 GW’a yükseldi. Elektrik maliyeti düşüşlerinin esas olarak toplam kurulu maliyetlerin düşmesinden kaynaklandığı güneş PV’si ile karşılaştırıldığında, karadaki rüzgar maliyeti düşüşleri, hem türbin fiyatlarındaki düşüşler hem de tesis maliyetleri dengesi ve günümüzün son teknoloji türbinlerinden daha yüksek kapasite faktörleri ile daha dengeli bir şekilde sağlanmıştır.

Açık deniz rüzgarı için, yeni devreye alınan projelerin küresel ağırlıklı ortalama LCOE’si, 2010’da 0,162 ABD Doları/kWh’den 10 yılda %48’lik bir düşüşle 2020’de 0,084 ABD Doları/kWh’ye kadar azalmıştır. Bu, 2020 sonunda sadece 34 GW’lık kümülatif açık deniz rüzgar kurulu kapasitesiyle, açık deniz rüzgarının görünümünü değiştirdi; bu rakam, kara rüzgarının yaklaşık yirmide biri kadardır.

2010-2020 döneminde, CSP küresel ağırlıklı ortalama elektrik maliyeti %68 azalarak 0,340 ABD Doları/kWh’den 0,108 ABD Doları/kWh’ye düştü. Her ikisi de Çin’de olmak üzere 2020’de devreye alınan sadece iki proje ile bu sonuçlar, o ülkenin ulusal koşullarını yansıtıyor. Bununla birlikte, CSP’den elektrik maliyetindeki %68’lik düşüş – fosil yakıtlardan yeni kapasite maliyeti aralığının ortasına kadar – dikkate değer bir başarı olmaya devam ediyor. Karşılaştırma yapacak olursak CSP için 2020’nin sonunda 6,5 GW olan küresel kümülatif kurulu kapasite, kurulu güneş PV kapasitesinin yüzde birinden biraz daha azdı.

Şekil 2- Yeni Devreye Alınan, Şebeke Ölçeğinde Yenilenebilir Enerji Üretim Teknolojilerinin Küresel LCOE’leri, 2010-2020

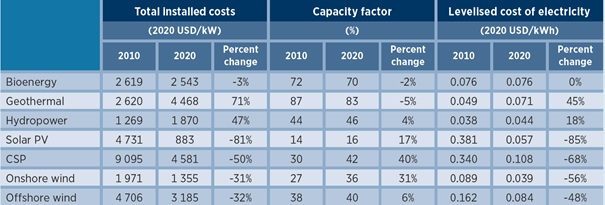

2010 ve 2020 arasında, 60 GW’lık yeni biyoenerji kapasite kurulumu gerçekleşti. Enerji projeleri için biyoenerjinin küresel ağırlıklı ortalama LCOE’si bu dönemde belirli bir derecede oynaklık yaşadı, ancak on yılı yaklaşık olarak başladığı seviyede, 0,076 ABD Doları/kWh ile bitirdi. Bu, yeni fosil yakıtla çalışacak projelerin elektrik maliyetinin alt noktasındaki bir rakam. Aynı dönem için hidroelektrikte 715 GW kapasite ilavesi gerçekleşti. Küresel ağırlıklı ortalama LCOE ise %18 artarak 0,038 ABD Doları/kWh’den 0,044 ABD Doları/kWh’ye yükseldi. Maliyetlerin 2020’de yıllık bazda artmasına rağmen hidroelektrik en ucuz yeni fosil yakıtla çalışan elektrik seçeneğinden bile daha düşüktü.

Jeotermal enerjinin küresel ağırlıklı ortalama LCOE’si 2016’dan bu yana 0,071 ABD Doları/kWh ile 0,075 ABD Doları/kWh arasında değişmektedir. 2020’de yeni devreye alınan santrallerin küresel ağırlıklı ortalama LCOE’si, yıllık %4 düşüşle 0,071 ABD Doları/kWh ile bu aralığın alt ucundaydı.

Kara rüzgarından elde edilen elektriğin küresel ağırlıklı ortalama maliyeti, 2010 ve 2020 yılları arasında %56 azalarak 0,089 ABD Doları/kWh’den 0,039 ABD Doları/kWh’ye düşmüş oldu.

Yenilenebilir Enerji Üretimi Yeni Kapasite İçin Varsayılan Ekonomik Seçim Oluyor

2010’dan 2020’ye kadar olan on yılda, güneş ve rüzgar enerjisi teknolojilerinin rekabet gücünde çarpıcı gelişmeler görüldü.

2020’de, eklenen yenilenebilir enerji üretim kapasitesinin toplam 162 GW’ı, en ucuz fosil yakıtla elde edilen elektrikten daha düşük elektrik maliyetine sahipti. Bu, o yılki toplam net kapasite ilavelerinin yaklaşık %62’siydi. Elektrik talebinin arttığı ve yeni kapasiteye ihtiyaç duyulan gelişmekte olan ekonomilerde, bu yenilenebilir enerji üretim projeleri, aynı miktarda fosil yakıtlı elektrik üretim maliyetine kıyasla elektrik sektöründeki maliyetleri yılda en az 6 milyar ABD doları azaltacaktır.

2010 yılından bu yana, küresel olarak, ilgili yılda en ucuz fosil yakıtlı seçenekten daha düşük olan tahmini maliyetlerle toplam 644 GW yenilenebilir enerji üretim kapasitesi eklendi. 2016’dan önce, bunun neredeyse tamamı hidroelektrik tarafından sağlanıyordu, ancak o zamandan beri kara rüzgarı ve güneş PV’si giderek daha fazla etkili olmaya başladı. On yıl içinde toplamın 534 GW’ı yükselen ve gelişmekte olan ekonomilerde kuruldu.

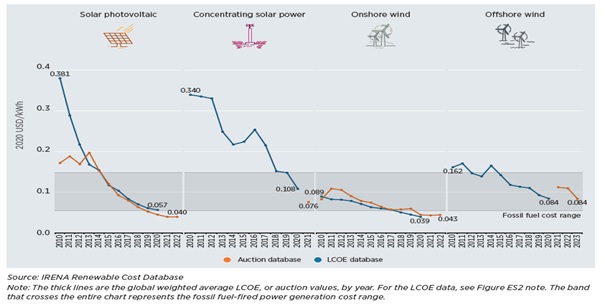

İhaleler veya enerji satın alma anlaşmaları (PPA) yoluyla yenilenebilir enerji kaynaklarının rekabetçi bir şekilde satın alınmasının sonuçları, yenilenebilir enerji kaynaklarının rekabet gücünü teyit etmektedir. IRENA Yenilenebilir Açık Artırma ve PPA Veri tabanından elde edilen veriler, son zamanlarda rekabetçi satın alma süreçleri kazanan ve 2022’de devreye alınacak olan şebeke ölçekli güneş PV projelerinin ortalama fiyatının 0,04 ABD Doları/kWh olabileceğini göstermektedir (Şekil 3). Bu, 2020’deki Güneş PV’nin küresel ağırlıklı ortalama LCOE’sine kıyasla %30’luk bir azalmadır ve en ucuz fosil yakıtlı rakip olan kömürle çalışan santrallerden yaklaşık %27 daha düşüktür (0,015/kWh).

Açık artırma ve PPA verileri, açık deniz rüzgar maliyetlerinin 2023’e kadar olan dönemde Avrupa’da 0,05 ABD Doları/kWh ile 0,10 ABD Doları/kWh aralığında olacağını ve yeni pazarların veya gecikmiş projelerin daha yüksek maliyetlere sahip olma ihtimalinin fazla olduğunu gösteriyor. Açık deniz rüzgarı için bu aralığın alt sınırı, projelerin bir dizi Avrupa pazarında toptan elektrik fiyatlarına karşı rekabetçi olacağını gösteriyor. Bu arada, CSP pazarı zayıf, ancak mevcut veriler, bu yıl büyük Dubai CSP projeleriyle birlikte 2021’de düşüşün devam edeceği öngörülüyor.

Bu nedenle, IRENA Yenilenebilir Maliyet Veritabanı ve ihale ve PPA Veri tabanından elde edilen veriler, şebeke ölçeğinde güneş PV ve karadaki rüzgar projelerinin, ortalama olarak, en ucuz yeni fosil yakıtla çalışan projelerden daha azına elektrik üretebildiği gerçeğini vurgulamaktadır. Açık deniz rüzgarı ve CSP için maliyetler, yeni fosil yakıtla çalışacak enerji santralleri için geçerli olan aralığın alt sınırına düşecektir.

Veriler ayrıca, 0,03 ABD Doları/kWh’nin altında, çok düşük elektrik maliyetlerine sahip projelerin sayısının arttığını göstermektedir. Gerçekten de son 18 ayda, Katar’da 0,0157 ABD Doları/kWh, Birleşik Arap Emirlikleri’nde 0,0135 ABD Doları/kWh ve Suudi Arabistan’da 0,0104 ABD Doları/kWh ile güneş PV için üç rekor düşük teklif görüldü. Şaşırtıcı bir şekilde, 0,02 ABD Doları/kWh’nin altındaki değerler, birkaç yıl önce bile düşünülemez olsalar da şimdi imkansız olmadıkları görüldü. Bu seviyede düşük fiyatlar, LCOE’yi etkileyen hemen hemen tüm faktörlerin “en iyi” değerlerinde olmasını gerektirirler.

Suudi Arabistan’daki son açık artırmalardan düşük güneş enerjisi ve kara rüzgar fiyatları varsayıldığında, hidrojenin potansiyel seviyelendirilmiş maliyeti 1,62 ABD Doları/kilogram hidrojen (kg H2) kadar düşük olabilir.

Şekil 3- Güneş PV, Kara Rüzgarı, Açık Deniz Rüzgarı ve CSP İçin Küresel Ağırlıklı Ortalama LCOE Ve PPA/Açık Artırma Fiyatları, 2010-2023

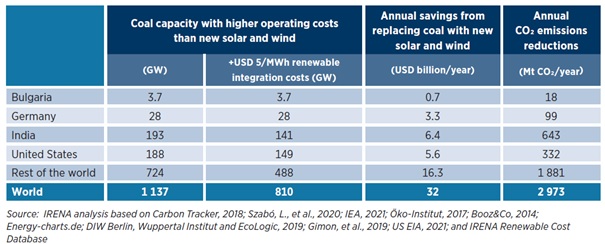

Düşük maliyetli yenilenebilir enerji, mevcut kömür yakıtlı elektrik santrallerini zora sokuyor.

Güneş PV ve kara rüzgarı maliyetleri düştüğü için, yeni yenilenebilir kapasite yalnızca yeni fosil yakıtla çalışan kapasiteden giderek daha ucuz olmakla kalmıyor, aynı zamanda mevcut kömürle çalışan enerji santrallerinin tek başına işletme maliyetlerini giderek daha da azaltmalarına sebep oluyor.

Gerçekten de 2021’de Avrupa’da kömürle çalışan santral işletme maliyetleri, yeni güneş PV ve kara rüzgarı maliyetlerinin (CO2 fiyatlarının maliyeti dahil) oldukça üzerindedir. Almanya ve Bulgaristan için yapılan analizler, incelenen tüm kömür yakıtlı santrallerin bugün yeni güneş PV ve kara rüzgarından daha yüksek işletme maliyetlerine sahip olduğunu gösteriyor. Amerika Birleşik Devletleri ve Hindistan’da, kömür santrallerinin işletme maliyetleri, CO2 için anlamlı bir fiyatın bulunmamasından dolayı – tamamen olmasa da – daha düşüktür. Bununla birlikte, mevcut Hindistan ve ABD kömür santrallerinin çoğu, bu iki ülkedeki bu iki yenilenebilir teknolojinin çok rekabetçi maliyetleri nedeniyle, güneş PV ve kara rüzgarından daha yüksek maliyetlere sahiptir.

Amerika Birleşik Devletleri’nde, 2021’de, mevcut kömürle çalışan kapasitenin %77 ile %91’i arasında, yeni güneş veya rüzgar enerjisi kapasitesinin maliyetinden daha yüksek olduğu tahmin edilen işletme maliyetleri bulunurken, Hindistan’da bu rakam 87 % ve %91. Seviyelendirilmiş maliyet esasına göre ayarlandığında, Hindistan’da 2021 için güneş PV için açık artırma ve enerji satın alma anlaşmalarından ağırlıklı ortalama fiyat 0,033 ABD Doları/kWh, kara rüzgarı için ise 0,032 ABD Doları/kWh’dir. Amerika Birleşik Devletleri’nde ilgili rakamlar 0,031 ABD Doları/kWh ve 0,037 ABD Doları/kWh’dir.

Tablo 1- Ekonomik Olmayan Mevcut Kömür Yakıtlı Elektrik Santrallerinin Kapasitesi ve Kömür Yakıtlı Üretim Yerine Rüzgar-Güneş Enerji Kullanımında Yıllık Tasarruf, Elektrik Maliyetleri ve CO2 Emisyonları, 2021

Güneş ve Rüzgar Enerjisi Teknolojilerinin Dikkat Çekici Öğrenme Oranları Var

2010’dan 2020’ye kadar yaşanan maliyet düşüşleri kayda değer bir düşüş oranını temsil ediyor. Bunun sadece orta vadede yenilenebilir enerji üretim teknolojilerinin rekabet gücü üzerinde muazzam etkileri yoktur. Aynı zamanda, benzer özelliklere sahip olan ve enerji geçişinde ihtiyaç duyulan diğer teknolojiler için de geçerli olan çıkarımları vardır.

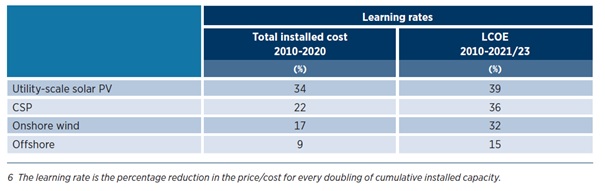

Kümülatif kurulu yenilenebilir kapasite ilavelerinin %94’ünü içeren 2010-2020 dönemi boyunca, şebeke ölçeğinde güneş enerjisi PV, %34 ile küresel ağırlıklı ortalama toplam kurulum maliyeti için en yüksek tahmini öğrenme oranına sahipti. Bu teknoloji aynı zamanda %39 ile en yüksek LCOE öğrenme oranına sahipti (Tablo2).

Kara rüzgarı için, 2010-2019 dönemi için LCOE öğrenme oranı %32 idi. Bu değer toplam kurulu maliyetlerin öğrenme oranının iki katından biraz daha az. Diğer teknolojiler için, artan kapasite faktörlerine sahip performans iyileştirmeleri, elektrik maliyetlerinin düşmesinde daha büyük rol oynamıştır. Sonuç olarak, CSP, kara ve açık deniz rüzgarı için LCOE öğrenme oranları, toplam kurulu maliyet öğrenme oranlarından önemli ölçüde daha yüksektir.g

Tablo 2- Güneş PV, CSP, Kara ve Deniz Rüzgarı, 2010-2020 ve 2010-2021/23 İçin Öğrenme Oranları

Özetlemek gerekirse 2010-2020 sürecine dair biyoenerji, jeotermal, hidroelektrik, güneş PV, CSP,kara ve açık deniz rüzgar enerji türlerine göre toplam kurulum maliyeti, kapasite faktörü ve LCOE’ler toplu şekilde aşağıdaki Tablo 3’de verilmiştir.

Tablo 3- Enerji Türlerine Göre Toplam Kurulum Maliyeti, Kapasite Faktörü ve Seviyelendirilmiş Elektrik Maliyeti, 2010 ve 2020

Kaynak: “Renewable Power Generation Renewable Power Generation Costs In 2020 Costs In 2020”, IRENA

İndirmek için tıklayın