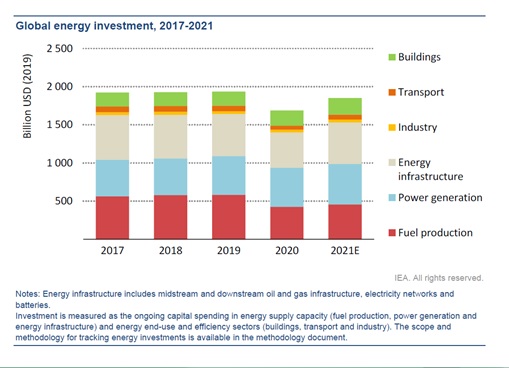

2021’de, yıllık küresel enerji yatırımının 1,9 trilyon ABD dolarına yükselmesi, 2020’den yaklaşık %10’luk bir toparlanma ve toplam yatırım hacmini kriz öncesi seviyelere geri getirmesi bekleniyor. Ülkeden ülkeye önemli farklılıklar olmasına rağmen, yatırım beklentileri ekonomik büyümeyle birlikte önemli ölçüde iyileşmiştir. En son IEA tahminlerine göre, küresel enerji talebinin 2021’de %4,6 artarak 2020’deki %4’lük daralmayı fazlasıyla telafi etmesi bekleniyor. Birçok enerji şirketi kırılgan bir mali durumda kalırken, geliştiricilerin, altyapı geliştirmelerini ve yeni projelere yatırımları planlamak için destekleyici para politikası ve hükümet desteğinin sağladığı fırsatları kullandıkları tahmin ediliyor.

2021’de, yıllık küresel enerji yatırımının 1,9 trilyon ABD dolarına yükselmesi, 2020’den yaklaşık %10’luk bir toparlanma ve toplam yatırım hacmini kriz öncesi seviyelere geri getirmesi bekleniyor. Ülkeden ülkeye önemli farklılıklar olmasına rağmen, yatırım beklentileri ekonomik büyümeyle birlikte önemli ölçüde iyileşmiştir. En son IEA tahminlerine göre, küresel enerji talebinin 2021’de %4,6 artarak 2020’deki %4’lük daralmayı fazlasıyla telafi etmesi bekleniyor. Birçok enerji şirketi kırılgan bir mali durumda kalırken, geliştiricilerin, altyapı geliştirmelerini ve yeni projelere yatırımları planlamak için destekleyici para politikası ve hükümet desteğinin sağladığı fırsatları kullandıkları tahmin ediliyor.

2021’de yatırımlarda beklenen artış, toparlanma sürecinin etkisi ile sermaye akışlarında daha temiz teknolojilere yönelik yapısal bir değişimin bir karışımıdır. Ancak, daha sürdürülebilir bir enerji yoluna geçiş acil bir ihtiyaç olmasına rağmen, 2020’de gerçekleşen şimdiye kadarki en büyük yıllık düşüşün ardından küresel karbondioksit (CO2) emisyonları yeniden artıyor.

Şekil 1- Küresel Enerji Yatırımı, 2017-2021

Yenilenebilir enerjiye yapılan yüksek harcamaların öncülüğünde elektrik, toplam arz yatırımının en büyük payını almaya devam ediyor. 2020’de sabit kaldıktan sonra, küresel enerji sektörü yatırımlarının 2021’de yaklaşık %5 artarak 820 milyar ABD dolarının üzerine çıkması bekleniyor. Yenilenebilir enerji, yeni enerji üretimine yapılan yatırımların başında geliyor ve 2021’de tüm yeni üretim kapasitelerine harcanan toplam 530 milyar ABD doları’nın %70’ini oluşturması bekleniyor. Geri kalanını şebekelere ve depolamaya yapılan yatırım oluşturuyor. Hızlı teknoloji iyileştirmeleri ve maliyet düşüşleri sayesinde, günümüzde rüzgar ve güneş fotovoltaik (PV) enerji yatırımlarına harcanan her bir dolar ile, on yıl önce aynı teknolojilere harcanan bir dolardan dört kat daha fazla elektrik üretim kapasitesi mümkün hale geldi.

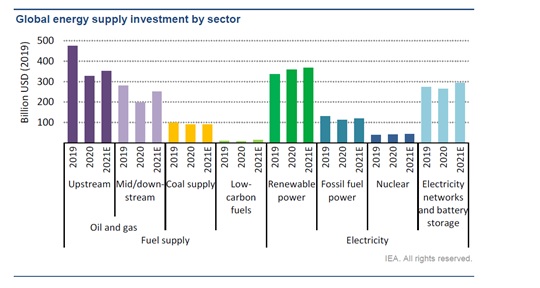

Şekil 2- Sektörlere Göre Küresel Enerji Arzı Yatırımı

2020’deki harcama esnekliğinin çoğu, bir avuç pazarda, özellikle de ABD ve Avrupa’nın yanı sıra rüzgar enerjisi yatırımları için dikkate değer bir yıl yaşayan Çin Halk Cumhuriyeti’nde (bundan sonra “Çin”) yoğunlaştı. Art arda beşinci yıl için, 2020’de elektrik sektöründeki sermaye harcaması, petrol ve gaz arzından daha yüksekti.

Elektrifikasyon aynı zamanda nihai tüketicilerin yatırım harcamalarının da önemli bir itici gücüydü. Elektrikli araç satışları, otomobil üreticilerinin yakıt ekonomisi hedefleri ve sıfır emisyonlu araç zorunluluklarıyla desteklenen yeni model tekliflerinin çoğalmasıyla birlikte artmaya devam ediyor.

Politikalar, kurtarma planlarının bazı ülkelerde görünür hale gelmesiyle birlikte, birçok enerji yatırımı için önemli bir itici güç olmaya devam ediyor. Hükümetlerin daha fazla mali alana sahip olduğu ve düşük oranlarda borçlanabildiği ekonomilerde, kurtarma stratejileri altyapı, verimlilik ve temiz enerji teknolojilerine yatırımı artırmak için büyük bir fırsat sunuyor. Altyapı noktasında, 2020’de art arda dördüncü yıl düşüşten sonra, Çin ve Avrupa’nın başını çektiği elektrik şebekelerine yapılan harcamaların 2021’de artması bekleniyor. Amerika Birleşik Devletleri’nde önerilen altyapı harcamaları, onaylanması halinde bu ivmeye katkıda bulunacaktır.

Enerji verimliliği iyileştirmelerine yapılan harcamalar, yenilenen ekonomik büyümeye ve kurtarma programlarının etkisiyle 2021’de yaklaşık %10 oranında artacak. Büyüme ağırlıklı olarak Avrupa’daki bina sektörü gibi net hükümet politikalarına sahip piyasalarda ve sektörlerde yoğunlaşmaktadır. Politikalar ve teşvik harcamaları, düşük karbonlu hidrojen ve karbon yakalama kullanımı ve depolaması (CCUS) gibi yeni alanlarda projeleri destekliyor. Ancak bu cesaret verici işaretlere rağmen, temiz enerji teknolojilerine yönelik teşvik harcamaları, Kovid-19 krizinden sürdürülebilir bir iyileşme sağlamak için ihtiyaç duyulanın çok altında kalıyor. Pek çok gelişmekte olan ülke, kapsamlı toparlanma stratejileri izleyecek araçlardan yoksundur ve bazı ekonomilerde erken enflasyon belirtileri, mevcut düşük faiz oranları ortamının ne kadar süreceği konusunda şüphelere yol açmıştır.

Net sıfır taahhüt ve sürdürülebilir finansmandan elde edilen ivme, henüz temiz enerji projelerine yapılan fiili harcamalarda büyük artışlara dönüşmedi. Geçen yıl boyunca, hükümetler, şirketler ve finans kuruluşlarının 2050 yılına kadar veya daha sonrasına kadar net sıfır emisyon elde etme taahhütlerinde bir artış görüldü.

Birçok gelişmiş ekonomideki finans topluluğu, sermaye piyasalarından artan iştahı kanalize etmek ve yeni açıklama kurallarına uymak için fonlar ve girişimler başlatarak sürdürülebilir finans etrafında toplandı. Sürdürülebilir borç ihracı hızla artarak 2020’de 600 milyar ABD dolarına ulaştı ve yeşil tahvillerin yaygınlaştırılmasına, daha karmaşık geçişleri desteklemek için yeni tür menkul kıymetler ve performansa dayalı araçlar giderek daha fazla eşlik ediyor.

Temiz enerji şirketleri, son yıllarda hem borsada işlem gören fosil yakıt şirketlerinden hem de kamu hisse senedi piyasası endekslerinden daha iyi performans gösterdi.

Temiz enerji harcamaları 2021’de yaklaşık %7 artacak olsa bile, finansal akışlar gerçek sermaye harcamalarından daha hızlı büyüdü. Yüksek kaliteli temiz enerji projeleri sayıca yetersiz durumda. Bu, mevcut fonları doğru yönde yönlendirmek için yetersiz kanallar ve şirketlerin ve tüketicilerin sürdürülebilirlik ihtiyaçları ile fazla sermayeyi eşleştirebilecek aracıların eksikliği ile birleşmektedir.

Temiz enerji yatırımları ılımlı bir artış gösteriyor, ancak bu rakam iklim değişikliğinden kaynaklanan ciddi etkilerden kaçınmak için gerekenin çok altında kalıyor. 2021’de dünya genelinde temiz enerji teknolojileri ve verimliliğe harcanması beklenen 750 milyar ABD doları, iklim odaklı senaryolarda gerekli olanın çok altında kalıyor. Temiz enerji yatırımının, 2020’lerde sıcaklığı 2°C’lik artışın oldukça altında tutmak için iki kat ve 1,5°C’lik bir artış seviyesinde tutmak için ise üç katından fazla olması gerekmektedir. İklim uyumlu bir enerji yoluna geçiş, piyasaya hazır çözümlere doğrudan yatırımları hızlandırabilecek ve erken aşama teknolojilerinde yeniliği teşvik edebilecek finansal mimariye odaklanılması dahil olmak üzere çok çeşitli hükümet eylemlerine bağlıdır. 2050 yılına kadar Net Sıfır için yeni IEA Yol Haritasında vurgulandığı gibi, uygulanacak politikaların bu on yılda temiz enerji yatırımında tarihi bir artışa yol açması gerekiyor.

Şekil 3- Temiz Enerji ve Enerji Verimliliğine Küresel Yatırım, 2017-2021

Hükümetlerden gelecek net politika sinyalleri, yalnızca temiz enerjiyle ilgili belirsizlikleri azaltmakla kalmayacak, aynı zamanda yeterince kullanılmama veya atıl kalma riski taşıyan varlıklara yatırım yapmanın olası maliyetlerini de önlemiş olacaktır. Ayarlama hızındaki uyumsuzluklar, örneğin, yavaş bir şebeke yatırım hızı rüzgar ve güneş enerjisi için darboğazlara yol açabilecek veya petrol ve gaz tedarikçileri hidrokarbonlardan tüketicilerinden daha hızlı uzaklaşırsa, riskler yaratabilecektir.

Günümüzün yatırım eğilimleri ile sürdürülebilir bir yol arasındaki fark, yükselen piyasalarda ve gelişmekte olan ekonomilerde daha büyüktür. Gelişmiş ekonomiler ve Çin’in aksine, yükselen piyasalara ve gelişmekte olan ekonomilere (EMDE’ler) yatırım, büyük ölçüde halk sağlığı ve ekonomik krizlerinin daha uzun sürmesi nedeniyle 2021’de kriz öncesi seviyelerin altında kalacak. Çin dışındaki EMDE’ler, küresel nüfusun yaklaşık üçte ikisini oluşturuyor, ancak küresel enerji yatırımının yalnızca üçte birini ve temiz enerji yatırımının yalnızca beşte birini oluşturuyor.

Fosil yakıtlara yapılan yatırım dengesi devlete ait şirketlere doğru kayıyor. Şirketler 2020 şokundan finansal olarak kurtulurken, upstream petrol ve gaz yatırımlarının 2021’de yaklaşık %10 artması bekleniyor, ancak harcamalar kriz öncesi seviyelerin oldukça altında. Daha güçlü talep ve daha yüksek petrol ve gaz fiyatları, farklı yatırım stratejilerine yol açtı. Maliyet kontrolü ortak bir tema olmaya devam ediyor, ancak bazı büyük ulusal petrol şirketleri pazar payı kazanmak için döngüsel olarak yatırım yapmak istiyor. Katar’ın dünyanın en büyük sıvılaştırılmış doğal gaz (LNG) genişlemesine devam etme ve karbon yakalamayı kalkınma planlarına dahil etme kararı, LNG’de liderlik konumunu sürdürme niyetinin güçlü bir ifadesidir.

Petrol ve gaz portföylerini kontrol altında tutmaları için özel şirketler üzerinde güçlü baskılar var. Daha yüksek fiyatlara rağmen, büyük petrol şirketleri 2021’de toplam petrol ve gaz harcamalarını sabit tutuyor ve toplam upstream harcamalarındaki payları 2010’ların ortasındaki yaklaşık %40’a kıyasla şu anda %25’te. Kaya gazı sektörü, şu anda, üretimi artırmak yerine borcunu ödemek ve hissedarlara para iade etmek için sermaye disiplinine yönelik yeni taahhüdüne bağlı kalıyor.

Yatırım dinamikleri büyük ölçüde Çin ve Hindistan’da olup bitenler tarafından belirlenirken, devlete ait şirketlerin baskınlığı kömür arzında da görülüyor. Çin’de politika önceliği, küçük, verimsiz madenleri kapatarak ve bunun yerine büyük, tamamen mekanize madenlere yatırım yaparak sektörü modernize etmektir. Hindistan’da, yerel yatırımın arkasındaki ana itici güç, kömür ithalatını azaltmaktır.

Genel olarak, 2020’deki yakıt tedarik yatırımlarının büyük bir kısmı %84’ü petrol ve gaza ve %14,5’i kömüre olmak üzere fosil yakıtlara gitti. Düşük karbonlu yakıtlara yaklaşık %1,3 harcandı. Günümüzün yakıt yatırım harcamaları iki dünya arasında sıkışmış görünüyor: ne mevcut fosil yakıt tüketim eğilimlerini karşılayacak kadar güçlü ne de yarının temiz enerji hedeflerini karşılayacak kadar çeşitlendirilmiş.

Yeni kömürle çalışan termik santraller için yatırım kararlarındaki artış, kömür yatırımlarının düştüğünü, ancak tükenmediğinin altını çiziyor. Yeni elektrik üretimi yatırımlarında yenilenebilir enerjinin artan payına, yeni kömürle çalışan elektrik santrallerinin onaylarında, beş yıl öncekinin yaklaşık %80 altında keskin bir düşüş eşlik etti. Bununla birlikte, 2020’de yeni kömür yakıtlı projelere yönelik ilerlemelerde hafif bir artış oldu. Bunun nedeni büyük ölçüde, hükümetin yeni santrallerin inşası üzerindeki kısıtlamaları düşürdüğü ve daha fazla ilde inşaat için yeşil ışık yakan Çin’di. Kamboçya, Endonezya ve Pakistan, 2020’de kömüre dayalı nihai yatırım kararlarının (FID’ler) alındığı diğer ülkelerdi. Bu üç ülke birlikte toplamda yaklaşık 5 gigawatt (GW) yeni kömür kapasitesini onayladı. Hindistan’da onaylanan miktar 1 GW’ın altına düştü, bu on yılın en düşük seviyesi idi.

Petrol ve gaz endüstrisinin temiz enerji teknolojilerine yaptığı yatırımlar artmaya başlıyor. Petrol ve gaz şirketleri, yatırım stratejilerini temiz enerji geçişlerinin ihtiyaçlarına uyarlamak için artan bir baskı altına giriyor. Bu, petrol ve gaz tedarikinden kaynaklanan emisyonları azaltma veya temiz elektrik veya sürdürülebilir yakıtlar gibi yeni alanlara yatırım yapma taahhütleri de dahil olmak üzere farklı biçimlerde görülüyor.

2020’de petrol ve gaz endüstrisi tarafından yapılan temiz enerji yatırımları, toplam sermaye harcamasının yalnızca yaklaşık %1’ini oluşturuyordu. Bununla birlikte, büyük Avrupa şirketleri tarafından yönetilen yatırımları çeşitlendirme taahhütlerinin şimdiden bir etki yaratmaya başladığını gösteriyor. 2021’de şimdiye kadarki performans tüm yıl boyunca korunursa, petrol ve gaz endüstrisinin temiz enerji yatırımlarına yaptığı sermaye yatırımının payı 2021’de %4’ün üzerine çıkabilir.

İnovasyona destek, net sıfır planlarının temel direğidir, ancak 2020’de, hükümet ve kurumsal enerji araştırma ve geliştirme harcamaları arasında farklı eğilimler görüldü. Enerji araştırma ve geliştirmeye yönelik kamu harcamaları (Ar-Ge) 2020’de artmaya devam etti ve düşük karbonlu teknolojilerin toplam içindeki payı %80’e yükseldi. Ancak, pandemi şirket bütçelerinde kesintilere neden olduğu için özel sektörün enerji Ar-Ge harcamaları yaklaşık %2 düştü. Dünyanın yeni teknolojileri pazara sunma kapasitesinin pandemi tarafından kesintiye uğramamasını sağlamada hükümetlerin oynayacağı kilit bir rol var.

2021’in başlarında düşük karbonlu enerji inovasyonuna yatırım sinyalleri genel olarak olumlu. Büyük ekonomiler, net sıfır emisyona yönelmelerinin bir parçası olarak inovasyonu ve artan finansmanı vurguladılar. Toplamda, CCUS ve endüstriyel emisyonları azaltmanın diğer yolları dahil olmak üzere büyük ölçekli düşük karbonlu enerji teknolojileri için büyük tanıtım projeleri için 2030 yılına kadar 50 milyar ABD doları’nın üzerinde kamu fonunun mevcut olabileceğini tahmin ediyoruz. Bir başka iyimserlik kaynağı, düşük karbonlu enerji teknolojileri için erken aşama risk sermayesi finansmanının 2020’de gözlemlenen esnekliğidir.

Kaynak: “World Energy Investment 2021”, IEA

İndirmek için tıklayın