ÖZET

ÖZET

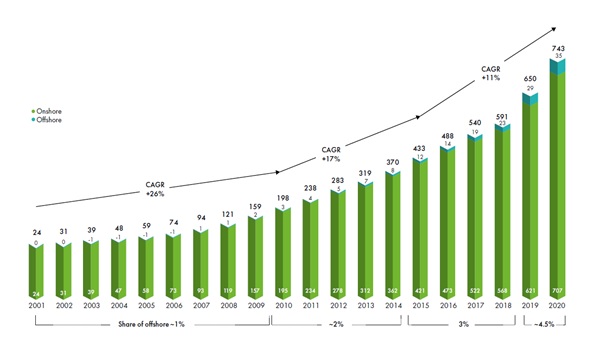

Küresel rüzgar endüstrisi için 2020, yıllık %53 büyüme ile tarihteki en iyi yıl oldu. Hem küresel tedarik zincirini hem de proje süreçlerini kesintiye uğratan zorlu bir yılda 93 GW’tan fazla rüzgâr enerjisi kurulumu, rüzgar endüstrisinin inanılmaz dayanıklılığını kanıtladı. 93 GW’lık yeni kurulum küresel kümülatif rüzgar enerjisi kapasitesini 743 GW’a çıkardı. Bu, yılda 1,1 milyar ton CO2 azaltımı anlamına geliyor. Kara rüzgarında kurulan yeni kapasite 2019’a göre %59 artış (86,9 GW) gösterdi. Çin ve ABD, yeni kara rüzgar santrali kapasite artışı için dünyanın en büyük pazarları olmaya devam etti ve dünyanın iki büyük ekonomisi birlikte pazar paylarını % 15 ila % 76 artırdı.

Şekil 1-Toplam Rüzgar Kurulum Kapasitelerinin Tarihsel Gelişimi

Küresel rüzgâr enerjisi, son 10 yılda kabaca dört katına çıktı ve dünya çapında maliyet açısından en rekabetçi ve dayanıklı enerji kaynaklarından biri haline geldi.

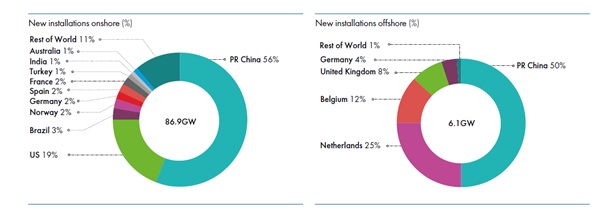

Bölgesel düzeyde, 2020 aynı zamanda Asya Pasifik, Kuzey Amerika ve Latin Amerika’daki kara kurulumları için de rekor bir yıl oldu. Bu üç bölge, geçen yıl toplamda 74 GW yeni kara rüzgar kapasitesi veya bir önceki yıla göre % 76 daha fazla artış sağladı. Geçen yıl Almanya’daki kara rüzgar santrallerinin yavaş toparlanması nedeniyle, Avrupa’da, yeni kara rüzgar kurulumlarında yıllık bazda yalnızca % 0,6’lık bir büyüme görüldü. Afrika ve Orta Doğu’da gelişen pazarlar, neredeyse 2019’dakiyle neredeyse aynı seviyede kalarak 8,2 GW kapasitesinde kara rüzgar santrali kurulumu gerçekleşti.

Açık deniz pazarında, geçen yıl dünya çapında 6,1 GW’lık kapasite devreye alındı ve bu 2020’yi şimdiye kadarki en iyi ikinci yıl yaptı. Çin, rekor kırarak tüm yeni küresel açık deniz rüzgar kapasitesinin yarısını kurdu. Avrupa’da istikrarlı büyüme kaydedildi. Hollanda başı çekerken, onu Belçika, İngiltere, Almanya ve Portekiz izledi. 2020’de kalan yeni açık deniz rüzgâr kurulumları ABD ve Güney Kore tarafından paylaşıldı. Toplam açık deniz rüzgâr kapasitesi şu anda 35 GW’ı geçti ve toplam küresel kümülatif rüzgar kapasitesinin % 4,8’ini temsil ediyor.

Teknoloji yenilikleri ve ölçek ekonomileri sayesinde 2020’de, rüzgar enerjisinin dünya genelinde rekabet avantajını oluşturmaya devam ettiği görüldü.

Net sıfıra ulaşmak çok sayıda sektör ve aktörün cesur eylemlerini gerektirecek olsa da rüzgar enerjisi yeşil toparlanmanın temel taşlarından biri olacak ve küresel enerji geçişini hızlandırmada önemli bir rol oynayacak.

Market Intelligence, önümüzdeki beş yıl içinde 469 GW’ın üzerinde yeni kara ve deniz rüzgar kapasitesinin eklenmesini bekliyor. Bu, mevcut politikalara göre 2025 yılına kadar yılda yaklaşık 94 GW yeni kurulum anlamına geliyor. Hükümetlerin COP26’yı takiben hırslarını ve hedeflerini önemli ölçüde artıracağı bekleniyor.

Çin’in 2060’a kadar net sıfır hedefi ve ABD’nin Biden yönetimi altında 2050’ye kadar net sıfıra ulaşma niyetiyle birleştiğinde, net sıfır hedeflerini benimseyen veya kabul eden ülkeler artık küresel ekonominin üçte ikisini ve küresel sera gazı emisyonlarının %63’ünü temsil ediyor.

Açık deniz rüzgârına yapılan yatırım, kısmen sektörün pandemik etkilere karşı daha dayanıklı olan daha uzun proje geliştirme zaman çizelgeleri nedeniyle 2020’de 303 milyar ABD dolarına ulaşarak 2019 seviyelerini aştı.

Daha büyük türbinlerden kaynaklanan maliyet düşüşü, kurulum / işletme-bakım alanındaki yenilikler ve azalan yatırımcı riski, kapasite artışını daha da hızlandıracaktır. 2030’a kadar IRENA, karadaki rüzgarın ortalama LCOE’sinin 2018 seviyelerine göre % 25, açık deniz rüzgarının LCOE’sinin ise 2018’e göre% 55 oranında azalacağını tahmin ediyor.

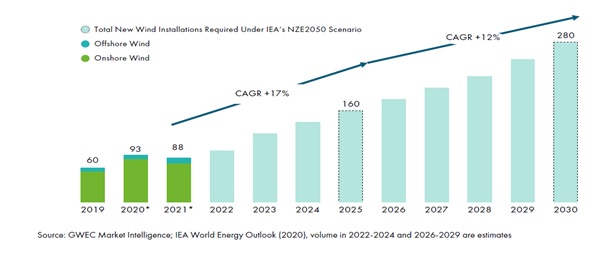

Yıllık rüzgar kurulumları, 2050 yılına kadar net sıfıra ulaşmak için önemli ölçüde artmalıdır

Şekil 2- 2030’ye Kadar Olması Gerekli Yeni Küresel Rüzgar Kurulumları (GW)

IRENA’nın Enerji Dönüşüm Senaryosuna göre, Paris hedeflerine ulaşma şansına sahip olmak için, rüzgar yıllık ilave kapasite artışının yaklaşık 180 GW’a çıkması gerekir. IEA’nın 2050’ye kadar Net Sıfır senaryosuna göre ise, 2025’e kadar 160 GW’ye ve 2030’da 280 GW’a çıkması gereklidir. Bu değer 2020’deki artışın 3 katıdır.

BM, Sıfır Yarışında, temiz enerji sektöründeki kırılma noktasını, rüzgar ve güneş enerjisinden % 30 olmak üzere küresel enerji karışımında% 60 yenilenebilir enerji payına ulaşmak olarak belirledi. IEA’ya göre, temiz enerji ve etkin sistem altyapısına yapılan toplam yıllık küresel yatırımın 2020’de 380 milyar ABD dolarından 2030’da 1,6 trilyon ABD dolarına çıkması gerekiyor.

Şekil 3-Yeni Rüzgar Kurulumları Kara (Onshore) Ve Deniz Üstü (Offshore)

Şekil 3’ten de görüleceği gibi yeni rüzgar kurulumlarına baktığımızda Türkiye küresel ölçekte ilk 10 ülke içerisinde görülmektedir. Türkiye’de 2019’daki 686 MW yeni rüzgar kapasite artışı olmuş, 2020’de ise artış 1224 MW ile önceki yılın neredeyse iki katına çıkmıştır. Türkiye’de 2020 yılında toplam rüzgar kapasitesi 9280 MW’a yükselmiştir.

Kaynak: “Global Wind Report 2021”, GWEC

İndirmek için tıklayın