ÖZET

ÖZET

Okyanuslar, sürdürülebilir kullanıma dayalı bir “mavi ekonomi” oluşturabilecek kadar bol miktarda yenilenebilir enerji potansiyeline sahiptir. Kendi içsel yenilenebilir enerji potansiyellerinin yanı sıra, dünyadaki okyanuslar diğer yenilenebilir enerji kaynaklarının genişlemesi için çok önemli bir alan sağlar. Açık deniz yenilenebilir enerji kaynakları arasında deniz üstü rüzgârı (sabit ve yüzer temeller) ve yüzer güneş fotovoltaik (PV) teknolojileri ve çeşitli okyanus enerjisi teknolojileri bulunur. Gelişmekte Olan Küçük Ada Ülkeleri açık deniz yenilenebilir enerjiler tarafından yönlendirilen mavi ekonominin ana yararlanıcıları olacak şekilde konumlandırılmıştır. Bu şekilde ada ülkelerinin ülkelerin en acil ihtiyaçlarından bazılarının karşılanmasına yardımcı olunabilir. Elektrik için uygun fiyatlı, güvenilir erişimi ve taze içme suyu tedarikini sağlayabilir. Yenilenebilir enerji teknolojileri sürdürülebilir yerel desalinasyonu (tuzdan arındırmayı) destekleyebilir.

Gelgit dahil okyanus enerjisi teknolojilerinin deniz yaşamı da dahil olmak üzere çevreyi nasıl etkilediği net değil. Habitat kaybı, hayvan-türbin etkileşimleri gürültü ve deniz kablolarının ürettiği elektromanyetik alanlar gibi su türlerini etkileyebilecek olumsuz etkiler ortaya çıkabilir. Ancak, bu riskleri ele almak için araştırmalar yapılmaktadır. Bazı araştırmalar okyanus enerjisinin yapay resifler ve deniz koruma alanları aracılığıyla biyolojik çeşitliliği gerçekten destekleyebileceğini göstermektedir. Herhangi bir altyapı projesine gelince, ayrıntılı etki değerlendirme çalışmaları ve en iyi uygulamalar esas alınmalıdır. Bu teknolojilerin anlaşılması derinleştikçe, çeşitli teknolojilerin sosyo-ekonomik ve çevresel faydalarını en üst düzeye çıkarırken olası riskleri azaltmaya devam etmek gerekmektedir.

Elektrik üretimi için teorik potansiyel, teknolojiler arasında farklılık göstermektedir. Tüm okyanus enerjisi teknolojileri için birleştirilmiş potansiyelin, yılda 45.000 terawatt-saat (TWh) ile 130.000 TWh arasında olduğu tahmin edilmektedir. Bu, okyanus enerjisinin mevcut küresel elektrik talebinin iki katından fazlasını karşılayabileceği anlamına geliyor. Tüm okyanus enerjisi teknolojilerindeki küresel kümülatif kurulu kapasite 535 megavat (MW). Önümüzdeki yıllarda okyanus enerjisinin konuşlandırılmasında ve kurulu kapasitesinde önemli artış bekleniyor. IRENA, okyanus enerjisinin 2030 yılına kadar 10 GW kurulu kapasiteye ulaşabileceğini öngörüyor.

Okyanus enerjisi teknolojileri, genellikle enerji üretmek için kullanılan kaynağa göre kategorize edilir. Gelgit akışı ve dalga enerjisi dönüştürücüleri, yalnızca sınırlı yerlerde uygun olan gelgit barajı dışında coğrafyalarda en yaygın olarak geliştirilen teknolojilerdir. Sıcaklıktaki farklılıklardan (örneğin, okyanus termal enerji dönüşümü, OTEC) veya tuzluluktaki farklılıklardan gelen enerjiyi kullanan diğer okyanus enerjisi teknolojileri, daha uzun zaman dilimlerinde giderek daha alakalı hale gelebilir.

Gelgit Teknolojisi

Gelgit enerjisinin teorik elektrik üretim potansiyeli, yılda yaklaşık 1200 TWh ile tüm okyanus enerjisi teknolojileri arasında en düşük olanıdır. Bu, yalnızca birkaç düzine ülke bu kaynaktan gerçekten yararlanabildiğinden, konuma özgü doğasından kaynaklanmaktadır. İlginç bir şekilde, gelgit teknolojisinin bir alt kategorisi olan gelgit barajı, okyanus enerjisi teknolojileri için mevcut kümülatif küresel kurulu kapasiteye hakimdir. Gelgit barajı, sadece iki büyük kurulum sayesinde şu anda küresel kurulu gücün %98’ine sahiptir: 1966’da Fransa’da konuşlandırılan 240 MW’lık bir santral ve 2011’de Kore Cumhuriyeti’nde konuşlandırılan 254 MW’lık bir santral.

Birkaç yıl önce gelgit türbinleri yalnızca 100 kilovatlık (kW) kapasiteye sahipken, 1,5 MW’lık türbinler şimdi başarıyla konuşlandırılmış durumda ve birçok proje geliştirici kapasiteyi daha da büyütmektedir. Şu anda, en gelişmişi İskoçya’daki Meygen projesi olan daha büyük gelgit akıntılı çiftlik projelerinin ilk aşamasını temsil eden birkaç kurulumla birlikte toplam 10 MW’lık projeler kurulmuş ve yürütülmektedir. Önümüzdeki iki yıl içinde yaklaşık 20 MW’lık bir gelgit akımı teknolojisinin devreye alınması planlanıyor ve bu sayının 2025 yılına kadar 1 GW’ı aşması bekleniyor.

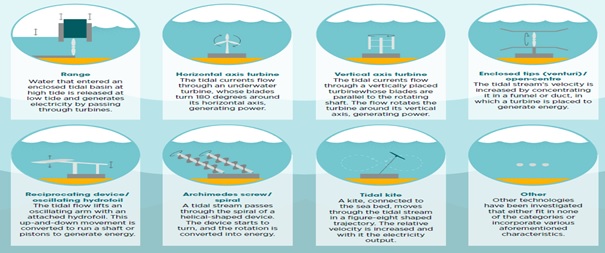

Şekil 1- Gelgit Enerjisi Teknolojilerine Örnekler

Kaynak: IRENA 2014 , EMEC n.da

Dalga Teknolojisi

Dalga enerjisinin teorik potansiyeli yılda 29.500 TWh’dir ve esas olarak 30 derece ile 60 derece enlem arasında ve derin su (> 40 metre) konumlarında bulunabilir. Dalga enerjisi teknolojileri, rüzgâr enerjisi gibi diğer teknolojilerde olduğu gibi, tek bir tasarım türüne doğru bir gelişme göstermedi. Pek çok farklı teknoloji takip edilmektedir, bunlardan bazıları Şekil 2’te sunulmuştur. Son yıllarda, dalga teknolojileri için açık bir teknoloji yakınsaması olmamasına rağmen, birçok dağıtım “nokta absorblayıcı”(point absorber) tiptedir. Enerji, temel bağlantıya göre her yönden gelen dalgaların neden olduğu bir şamandıranın hareketinden üretilir.

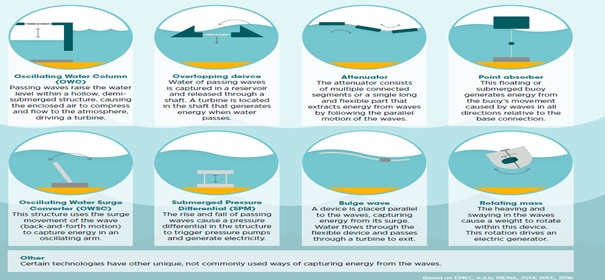

Şekil 2- Dalga Enerjisi Teknolojilerine Örnekler

Dalga enerjisinin teknolojide hazırlık seviyesi, gelgitinkinden daha düşüktür ve yayılması şu anda demo ve pilot projelerle sınırlıdır. Bu nedenle, küresel olarak yalnızca yaklaşık 2,5 MW kurulu kapasite vardır. Bununla birlikte, gelgit türbinleri gibi, dalga enerjisi cihazlarının boyutları ve güç çıkışı hızla artmaktadır ve önümüzdeki yıllarda yaklaşık 100 MW yeni kurulum beklenebilir.

Okyanus Termal Enerji Dönüşümü (OTEC)

OTEC üretimi, okyanusun yüzeyi ve daha derin katmanları arasındaki sıcaklık farkına dayanır. Bu farkın 20 santigrat derece civarında olduğu yerlerde, ısı eşanjörlü ve türbinli çevrimler kullanılarak enerji üretilebilir. Küresel teknik OTEC potansiyeli, yıllık 44.000 TWh ile tüm okyanus enerjisi kaynaklarının en büyüğüdür. Teknoloji hala araştırma ve geliştirme (Ar-Ge) aşamasındadır, ancak 100 kW olarak derecelendirilen demonstrasyon tesisleri Hawaii ve Japonya’da başarılı olmuştur.

Tuzluluk Gradyanı

Basınç gecikmeli osmoz veya ters elektrodiyaliz yoluyla, iki sıvı arasındaki tuz konsantrasyonu farkından enerji üretilebilir. Tatlı suyun denize aktığı nehir yatakları bunun için idealdir çünkü üretilebilecek enerji miktarı tuz konsantrasyonundaki farkla orantılıdır. Coğrafi sınırlamalar nedeniyle, bu teknoloji, yılda yalnızca 1.650 TWh ile tüm okyanus enerjisi teknolojileri arasında en düşük potansiyele sahiptir.

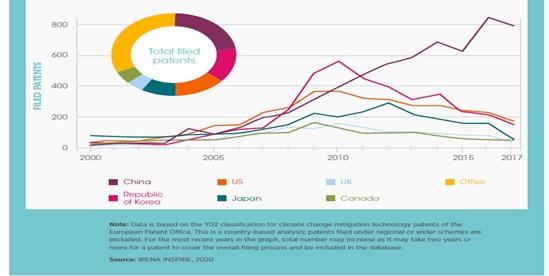

Genel olarak, okyanus enerjisi teknolojilerindeki buluş faaliyeti, 2000’lerin başından bu yana, yerel fikri mülkiyet yetkilileri tarafından 24.000’den fazla dosyalanmış patente ulaşan bir artışa tanık olmuştur. Bu teknoloji atılımlarına, 2007 ile 2017 arasında yıllık %15 bileşik büyüme oranı eşlik etti. En hızlı büyüme dalga ve gelgit teknolojileri tarafından yönlendirilirken, OTEC ve tuzluluk gradyanı gibi diğer teknolojiler de hızlı ilerleme kaydetti.

Şekil 3- Okyanus Enerjisi Teknolojilerinde Kayıtlı Patentler (kümülatif, 2000-2017)

Şekil 4- Toplam kayıtlı okyanus enerjisi patentleri ülkeye göre yıllık (2000-2017)

Deniz Üstü Rüzgâr (Açık Deniz Rüzgâr)

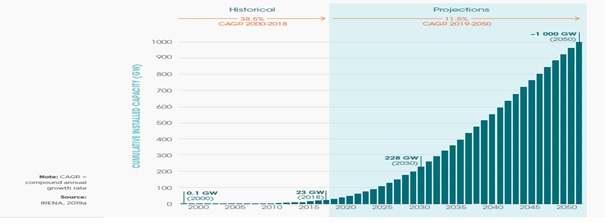

İlk ticari ölçekli deniz üstü rüzgâr çiftliği, 160 MW kurulu güce sahip Danimarka’da 2002 yılında devreye alındı.2019’un sonunda, dünyanın kurulu deniz üstü rüzgâr kapasitesi yaklaşık 29 GW’tı. Küresel kurulu deniz üstü rüzgâr kapasitesinin yaklaşık %90’ı Kuzey Denizi’nde ve Atlantik Okyanusu yakınlarında devreye alınmış ve işletilmektedir.

IRENA’nın Paris uyumlu senaryolarına göre, inovasyon devam ettikçe ve sektör geliştikçe deniz üstü rüzgâr kapasitesi 2030 yılına kadar 228 GW’a ulaşabilir. 2050’ye gelindiğinde, deniz üstü rüzgârı önemli ölçüde artacak ve toplam deniz üstü kurulumları küresel olarak 1.000 GW’a yaklaşacak (Şekil 5). Asya, 2050’ye kadar küresel tesislerin %60’ından fazlasıyla önümüzdeki yıllarda liderliği ele alacak ve onu Avrupa (%22) ve Kuzey Amerika (%16) takip edecek.

Şekil 5- Yıllık Deniz Üstü Rüzgâr Kapasitesi İlaveleri (2000-2050)

Bu yüksek ivmeli pazar büyümesinin ve yayılmasının ana itici güçlerinden biri, şu anda diğer tüm enerji üretim teknolojileriyle rekabet eden deniz üstü rüzgarıyla birlikte, teknoloji maliyetlerindeki keskin düşüştür. 2010’dan 2018’e kadar, deniz üstü rüzgarın küresel ağırlıklı ortalama LCOE’si rüzgâr kilovat-saat (kWh) başına 0,16 USD’den 0,13 USD / kWh’ye düştü. IRENA, LCOE’lerin 2030’a kadar 0,05 ABD Doları / kWh ile 0,09 / kWh arasında ve 2050’ye kadar 0,03 ABD Doları / kWh ile 0,07 / kWh arasında bir ortalamaya düşmeye devam edeceğini tahmin ediyor. 2018’de ortalama kurulum maliyetleri 4.353 ABD Doları / kW idi ve 2030’da 1.700 ABD Doları / kW ile 3.200 / kW arasına ve 2050’de 1.400 ABD Doları / kW ile 2.800 / kW arasına düşmesi beklenmektedir.

Teknoloji odaklı inovasyonla birlikte Ar-Ge, türbin boyutlarının bugün yaklaşık 9,5 MW’tan on yıl içinde 15 MW ile 20 MW arasına ulaşması beklenmektedir. Gelişmiş rüzgâr türbini teknolojilerinin kombinasyonu, daha yüksek göbek yüksekliklerinin konuşlandırılması ve daha uzun daha geniş süpürme alanlarına sahip bıçaklar, kapasite faktörlerinin artmasına neden olur. Deniz üstü rüzgâr çiftlikleri için, kapasite faktörlerinin 2018’deki ortalama %43’e kıyasla, 2030’a kadar %36 ila%58 ve 2050’ye kadar %43 ila %60 aralığında olması bekleniyor.

Deniz üstü rüzgâr piyasalarını büyütmek Kuşkusuz deniz üstü rüzgar türbinlerinin daha yüksek rüzgar kaynakları ile daha derin sularda (> 50 metre) uygulanmasını gerektirmektedir. Bu nedenle, yüzer temeller, deniz üstü rüzgâr üretimi için potansiyel olarak oyunun kurallarını değiştiren bir teknolojidir.

Yüzer temeller, deniz üstü rüzgâr endüstrisine iki önemli fırsat sunar: daha derin sulara ve kıyıdan 80 kilometreye kadar olan sahalara erişim sağlarlar. Yüzer rüzgâr türbinleri için ilk tam ölçekli prototipler faaliyete geçti birkaç yıl boyunca test edilen üç ana tasarımla: direkli şamandıralar, seyrek dalgıç ve gergi kollu platformlar (Şekil 6). Son yıllarda yüzer temellerde önemli ve cesaret verici gelişmeler yaşandı.

Şekil 6- Deniz Üstü (Offshore) Rüzgâr Türbini Temel Teknolojileri

Kaynak: Based on Mintselection (2019)

Yarım yüzyılı aşkın süredir açık denizde faaliyet gösteren petrol ve gaz endüstrileri, edinilen bilgileri deniz üstü rüzgâr endüstrisine aktararak sinerjilerden yararlanabilir. Örneğin, Hollanda’da birkaç proje yürütülmektedir:

- Rüzgar,gaz ve hidrojenin entegrasyonu (Poshydon Projesi):Proje, üç enerji sistemini entegre etmeyi hedefliyor -deniz üstü rüzgarı, açık deniz gazı ve açık deniz hidrojeni – Hollanda Kuzey Denizi’ndeki bir platformda deniz suyundan hidrojen üretilecek.

- Kuzey Deniz Enerji Programı

- Kuzey Denizinde Yapay Ada (IJVER): Çok amaçlı 4 GW kurulu kapasiteye sahip ada kıyı, Hollanda’da planlanan en büyük açık deniz çiftliği

Şekil 7- Deniz Üstü Rüzgâr Projeksiyonlarının Özeti ve İlerleme Seviyesi

Yüzer Güneş Fotovoltaik (PV)

Yüzer güneş PV, hızlı büyüme potansiyeline sahip gelişmekte olan bir teknolojidir. Eylül 2018 sonu itibarıyla, yüzer güneş PV santrallerinin küresel kümülatif kurulu kapasitesi toplam 1,1 GW olmuştur. Yüzer güneş PV’sine olan talep, özellikle adalarda (ve diğer arazi kısıtlaması olan bölgelerde), su yüzeyinin maliyeti genellikle arazi maliyetinden daha düşük olduğu için artmaktadır. Dünyanın ilk on fabrikası Asya’da, yani Çin, Japonya ve Kore Cumhuriyeti’nde bulunmaktadır.

Denizcilikte Yenilenebilir Enerji

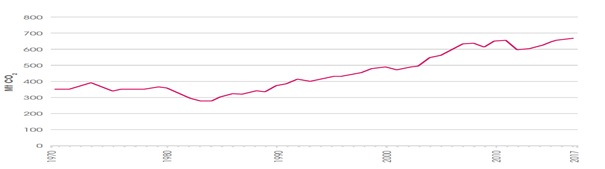

Denizcilik Örgütü (IMO), denizcilik sektörü ile ilişkili sera gazı emisyonlarının 2050 yılına kadar %50 ila %250 oranında artabileceğini tahmin etmektedir. Genel olarak, uluslararası ticareti yapılan malların yaklaşık %80-90’ı, toplam 8,7 gigaton, gemi ile taşınmaktadır ve bu, nakliye sektörüyle bağlantılı karbondioksit (CO2) emisyonlarının %9,3’ünü temsil etmektedir. Şekil 8, uluslararası denizcilikle ilişkili geçmiş CO2 emisyonlarını göstermektedir.

Şekil 8- Uluslararası Denizcilik ile İlişkili Yıllık CO2 Emisyonları

Kaynak: Muntean et al., 2018

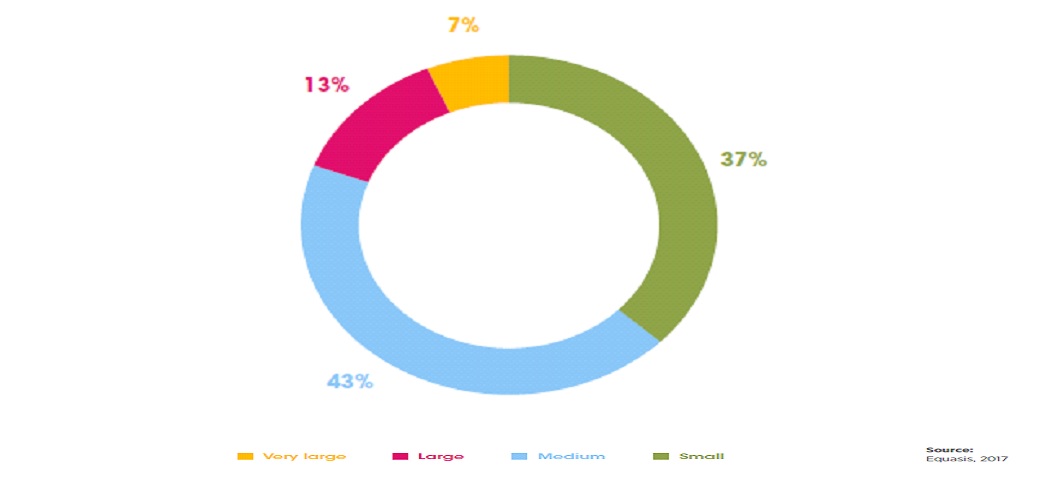

Dökme yük ve konteyner gemilerinin yanı sıra petrol ve kimyasal tankerleri, küresel gemi filosunun %20’sini temsil ediyor. Bu gemiler, denizcilik sektörü ile ilişkili net sera gazı emisyonlarının %85’inden sorumludur. Aynı zamanda, dünyadaki yakıt satışlarının yaklaşık %60’ından yedi liman sorumludur ve Singapur, bugünün toplam yakıt ikmalinin %22’sini karşılamaktadır. Şekil 9 ve 10, sırasıyla dünya çapındaki toplam gemi sayısını ve gemi büyüklüğüne göre gros tonajı göstermektedir. Yakıt fiyatı ve bulunabilirliği, muhtemelen yakıt / tahrik teknolojisi seçiminde belirleyici faktörler olacaktır. Enerji yoğun yapısı göz önüne alındığında, gemi yakıt maliyetleri, toplam nakliye maliyetlerinin %24-41’ini oluşturduğu tahmin ediliyor. Bu nedenle, rekabetçi yakıt fiyatları oldukça önemli bir faktördür. Düşük karbonlu yakıt seçenekleri şu anda rekabetçi değil, maliyetleri ağır fuel oil’in iki katı ila beş katı arasında değişiyor. Bununla birlikte, sektörler arasında temiz teknolojilerin benimsenmesi arttıkça, teknoloji geliştikçe, maliyetler düştükçe ve düzenlemeler daha elverişli hale geldikçe, bunun orta ve uzun vadede değişmesi bekleniyor.

Şekil 9-Gemi Boyutuna Göre Dünya Çapında Gemi Sayılarının Oranı (2017)

Şekil 10- Gemi Boyutuna Göre Dünya Çapında Brüt Gemi Tonajı (2017)

Denizcilik sektöründe kullanılabilecek en önemli yenilenebilir seçenekler: Biyoyakıtlar, Hidrojen, Sentetik yakıtlar, Elektrikli tahrik.

Suyun Yenilenebilir Kaynaklarla Tuzdan Arındırılması

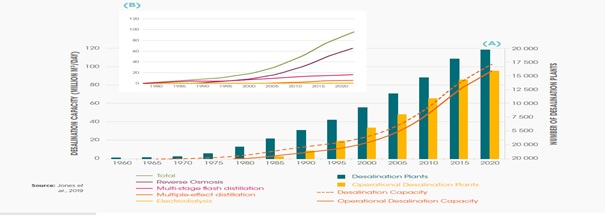

Son on yılda, küresel nüfus önemli ölçüde yıllık ortalama %1,14 oranında artmış ve 2020’de toplamda yaklaşık 7,79 milyar kişiye ulaşmıştır. Bu, endüstriyel, tarımsal (sulama), elektrik üretimi ve evsel (insan tüketimi) kullanımlar için tatlı su talebinin artmasıyla sonuçlandı. Tatlı su rezervuarları baskı altına girmeye devam ederken, deniz suyunun tuzdan arındırılması, özellikle Orta Doğu ve Kuzey Afrika (MENA) bölgesi ve çeşitli ada ülkeleri bölgelerinde olmak üzere birçok ülke için temel tatlı su kaynağı haline geliyor. Bununla birlikte, bu sürecin enerji yoğun doğası göz önüne alındığında, tuzdan arındırma genellikle yüksek parasal maliyetlerle bağlantılıdır ve önemli sera gazı emisyonlarından sorumludur. 2015 itibariyle, tahmini 76 milyon ton yıllık CO2 emisyonundan tuzdan arındırma sorumluydu. Bu faaliyetin karbondan arındırılması ihtiyacı, 2010 ile 2016 arasında küresel tuzdan arındırma kapasitesinin %54 artmasıyla vurgulanmaktadır. Sonuç olarak, aynı dönemde bu amaç için enerji kullanımı %70 arttı.

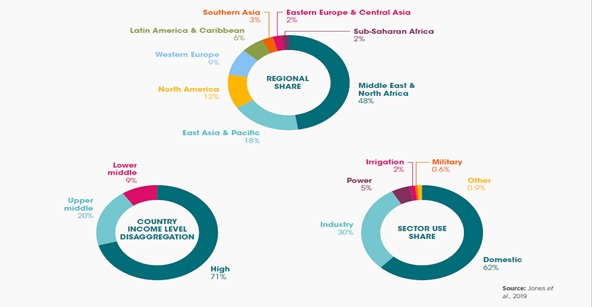

Şekil 11- (A) Toplam Ve Operasyonel Tuzdan Arındırma Tesislerinin Sayısına Ve Kapasitesine Ve Tuzdan Arındırma Teknolojisi İle (B) İşletme Kapasitesine Göre Küresel Tuzdan Arındırmadaki Eğilimler (1960-2020).

Şu anda dünya çapında yaklaşık 20.000 su tuzdan arındırma tesisi bulunmaktadır. MENA ülkeleri- özellikle Suudi Arabistan ve Birleşik Arap Emirlikleri- sırasıyla% 17 ve% 12 ile en yüksek kurulu tuzdan arındırma kapasitelerine sahiptir, bunu İspanya, ABD ve Çin izliyor. Tuzdan arındırma tesislerinin çoğunun yüksek gelirli ülkelerde olduğu ve küresel nüfusun %66’sının şiddetli su kıtlığıyla karşı karşıya olduğu düşünüldüğünde, tuzdan arındırma düşük ve orta gelirli ülkeler için teknoloji itibariyle kolayca karşılanabilir değildir.

Şekil 12- Bölgeye, Ülke Gelir Düzeyine ve Sektör Kullanımına Göre Operasyonel Tuzdan Arındırma Tesislerinin Kapasitesi ve Küresel Payı

Bununla birlikte, dağıtılmış yenilenebilir sistemlerin tuzdan arındırma tesislerine doğrudan bağlanması, daha yüksek bir olumlu etki ile sonuçlanacaktır. Tuzdan arındırma ile güneş enerjisi arasında bağlantı kurmak, karbon emisyonlarını azaltmak için en yüksek potansiyeli vaat ediyor. Yenilenebilir enerji kaynakları kullanılarak suyun tuzdan arındırılması için ortaya çıkan seçenekler: Güneş PV,Rüzgar,Güneş termal,Jeotermal

Açık Deniz Yenilenebilir enerjisini ileri taşımak için yapılması gerekenler:

- Mavi ekonomi için yenilenebilir enerjide kapasite geliştirme

- İşgücünün bilgi, kabiliyet ve becerilerinin artırılması

- -Erken eğitim programlarının uygulanması

- Okyanus enerjisi

Okyanus enerjisi teknolojilerini ticari aşamaya ulaştırmak için büyük fonlara ihtiyaç duyuluyor. Bunu ele almaya yardımcı olabilecek mekanizmalar şunları içerir:

- Teknolojiye hazırlık düzeyine göre projelerin finanse edilmesi

- Paydaş ortaklıkların vurgulanması ve uluslararası işbirliğinin inşa edilmesi

- Gelişmekte Olan Küçük Ada ülkelerinde finansmana erişimin sağlanması

- Okyanus enerjisi ile mavi ekonomi sektörlerinin akuple edilmesi

- Okyanus enerjisi için düzenlemelerin artırılması

- İnovatif hibrit yenilenebilir enerji sistemlerinin geliştirilmesi

- Deniz konumsal bilgi sistemi oluşturulması ve etkilerinin incelenmesi

- Denizüstü rüzgar

- Teknolojideki inovasyonları, Pazar tasarımlarını, iş modellerini ve sistem işletimini birlikte çekecek bir sistemik yaklaşımın benimsenmesi.

- Ar-Ge yol haritalarını ve stratejilerinin desteklenmesi

- Politika araçlarının uzun vadeli stabilitesinin sağlanması

- İzin süreçlerinin kısalması için kolaylaştırıcı olunması

- Mevcut altyapının iyileştirilmesi (yüksek gerilim şebekesi, süper şebeke)

- Sürdürülebilir finans girişim ve programlarının yaygınlaştırılması

- Yerel rüzgar endüstrisinden değer üretiminin güçlendirilmesi ve maksimize edilmesi

- Yüzer Güneş PV

- Ar-Ge stratejisinin geliştirilmesi ve Yüzer Güneş PV bilgi altyapısının oluşturulması

- Yenilenebilir enerjilerin ortak yerleşimde birlikte üretilmesine dair inovasyonun desteklenmesi

- Teknoloji atılımlarının desteklenerek artırılması

- Kara güneş PV’lerin başarılı finansmanının yüzer güneş PV’lerinde de uygulanması

- Gemi taşımacılığı

- Sıfır emisyonlu yakıtların tedariki

- İlk girenlerin riskinin azaltılması

- Karbon vergisi

- Paydaş katılımının sağlanması

- Son kullanıcıların farkındalığının sağlanması

- Desanilasyon (Tuzdan arındırma)

- Çeşitli yenilenebilir enerji kaynakları ile desanilasyon

- Niş pazarların tanımlanması

- Çoklu paydaş iş birliğinin sağlanması

- Fon mekanizmalarının sağlanması (özellikle fakir ülkelere ve orta gelirli ülkelere)

Kaynak: “Fostering A Blue Economy Offshore Renewable Energy”, IRENA

İndirmek için tıklayın