AB’deki elektrik tüketimi, 2020’nin 4. çeyreğinde geçen yılki seviyelerin sadece %1 altında kaldı. Sanayi ve hane halkı talebi toparlanmaya başladı. Kasım ayında, ikinci bir tecrit önlemi dalgasından etkilenen küçük bir gerilemeye rağmen, talep aralık ayında salgın öncesi seviyelere geri döndü. AB elektrik tüketim ortalaması, üye ülkelerdeki büyük farklılıkların görülmesini engelledi. Zira on ülkede tüketimin yıldan yıla, önemli ölçüde arttığı görülürken (Macaristan +%5, Romanya +%3, Polonya +%1), geri kalanı negatif bölgede kaldı. İskandinav ülkeleri, çok sıcak havalar nedeniyle tüketimde kayda değer düşüşler yaşadı (Danimarka-%8, İsveç-%6,). Büyük ekonomilerde %1-3 arasında düşüşler yaşandı.

AB’deki elektrik tüketimi, 2020’nin 4. çeyreğinde geçen yılki seviyelerin sadece %1 altında kaldı. Sanayi ve hane halkı talebi toparlanmaya başladı. Kasım ayında, ikinci bir tecrit önlemi dalgasından etkilenen küçük bir gerilemeye rağmen, talep aralık ayında salgın öncesi seviyelere geri döndü. AB elektrik tüketim ortalaması, üye ülkelerdeki büyük farklılıkların görülmesini engelledi. Zira on ülkede tüketimin yıldan yıla, önemli ölçüde arttığı görülürken (Macaristan +%5, Romanya +%3, Polonya +%1), geri kalanı negatif bölgede kaldı. İskandinav ülkeleri, çok sıcak havalar nedeniyle tüketimde kayda değer düşüşler yaşadı (Danimarka-%8, İsveç-%6,). Büyük ekonomilerde %1-3 arasında düşüşler yaşandı.

Şekil 1- AB Aylık Elektrik Tüketimi (2017-2020)

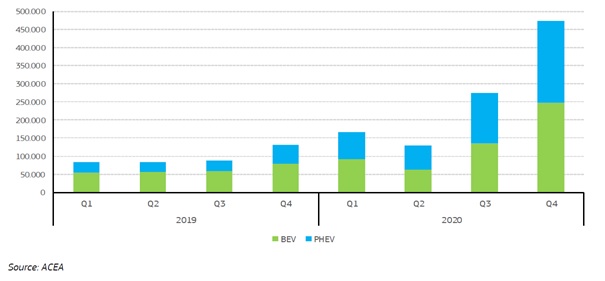

2020’nin 2. çeyreğindeki kilitlenme önlemleri, üretim kapasitelerinin kullanımını düşürdü, tedarik zincirlerini zorladı ve tüketici talebini azalttı. Ancak, etki yalnızca geçiciydi ve sektör, mevcut politika desteği ve ek teşvik önlemleri ile desteklenen yılın ikinci yarısında ayağa kalktı. Sonunda, 2020’de AB’de bir milyon yeni ECV satıldı (Çin’de satılan fişli 1,2 milyon arabaya kıyasla) ve mevcut elektrikli araç filosunu ikiye katladı. Avrupa yollarındaki ECV’lerin sayısının önümüzdeki yıllarda hızla artmaya devam etmesi beklendiğinden, elektrik talebi ve şebeke yükü üzerindeki etkisi de artacaktır.

ECV sektöründeki hızlı satış artışına, özellikle ECV pazar payları yüksek olan Üye Ülkelerde şarj altyapısının genişlemesi eşlik etti. AB genelinde, halka açık şarj noktalarının sayısı 2020’de %36 artarak 225.000’e yükseldi. Yeni elektrikli araçların satışları, şarj noktalarından daha hızlı büyüdüğü için, şarj cihazı başına ECV sayısı 7’den 9’a yükseldi. Genellikle mevcut otoyol dinlenme istasyonlarına kurulan hızlı şarj istasyonları segmenti önemli ilerleme kaydetti. 100 km otoyol başına yüksek güçlü şarj noktası sayısı 2020’de 12’den 20’ye yükseldi.

Şekil 2- AB’de Üçer Aylık ECV Satışları

Şekil 3 2020’nin 4. çeyreğinde Avrupa genelinde ortalama gün öncesi toptan elektrik fiyatlarını göstermektedir. Referans çeyrek (4.çeyrek, 2020), karışık bir gelişme kaydetti. 2020 yılının 3. çeyreğine kıyasla ortalama olarak yükseldi, ancak enerji karışımının yapısına, yenilenebilir ve nükleer kullanılabilirliğe ve salgının ikinci dalgası sırasında kısıtlayıcı önlemlerin ciddiyetine bağlı olarak fiyatlar farklı oranlarda değişti. Çoğu ülke, artan karbon ve akaryakıt fiyatları nedeniyle geçen yılın aynı çeyreğine göre daha yüksek elektrik fiyatları yaşadı, özellikle Çekya, İrlanda ve Polonya (+%10). Gün öncesi piyasasındaki en ucuz elektrik, rekor düzeyde yüksek hidro rezervlerinin, yükselen rüzgar üretiminin ve sıcak hava nedeniyle zayıf talebin fiyatları baskı altında tuttuğu İskandinav bölgesinde mevcuttu. En düşük fiyatlar, ortalama 12 € / MWh gibi düşük değerler ile Norveç’te görüldü. İsveç’te ortalama olarak 23 € / MWh civarında fiyatlar oluştu. Çoğu pazar 40 ila 50 € / MWh arasında hareket etti. Polonya, geçen yılın aynı dönemine göre %10 daha yüksek olan 54 € / MWh ortalama fiyatı ile en pahalı ikinci pazar oldu. Maltada, en yüksek üç aylık ortalama fiyat (56 € / MWh) görüldü.

Gün öncesi baz yük elektrik fiyatlarının AB genel ortalaması, yıllık karşılaştırmada %1 düşüşle, referans çeyrekte 43 €/ MWh’ye ulaştı. 2020 Üçüncü çeyrekle karşılaştırıldığında, üç aylık ortalama %12 arttı.

Yıllık fiyatlarda en büyük düşüşler Norveç (-%69), İsveç (-%42), Finlandiya (-%25) ve Danimarka’da (-%21) kaydedildi.

Şekil 3- 2020’nin Dördüncü Çeyreğinde Ortalama Toptan Baz Yük Elektrik Fiyatlarının Karşılaştırılması

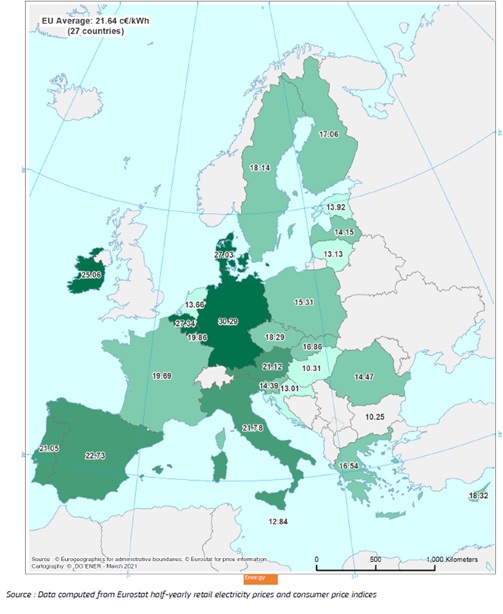

Şekil 4 ve 5, AB hane halkları ve sanayi tarafından 2020’nin 4. çeyreğinin son ayında orta düzeyde yıllık elektrik tüketimi ile ödenen tahmini elektrik fiyatlarını göstermektedir. Konut elektrik fiyatları söz konusu olduğunda, Almanya listenin zirvesinde yer almaktadır (30,3 c € / kWh) onu Belçika ve Danimarka izliyor. Önceki çeyreklerde olduğu gibi, Bulgaristan ve Macaristan en ucuz hane elektrik fiyatları ile konumlarını korudu. AB ortalaması, referans çeyrekte (4.çeyrek) Aralık 2019’a kıyasla büyük ölçüde değişmedi. Hane halkı kategorisindeki en büyük yıllık artış Polonya (+%11) ve Lüksemburg’da (+%10) görüldü. Yıllık bazda en büyük düşüşler Hollanda (-%33) ve Kıbrıs (-%20) için tahmin edilmiştir.

Şekil 4- 2020’nin Dördüncü Çeyreğinde Hane Halkı Elektrik Fiyatları Bütün Vergiler Dahil

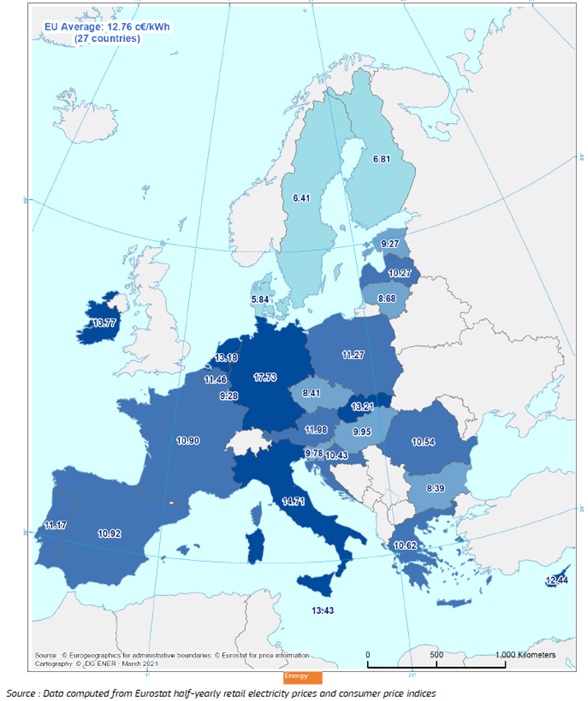

Orta ölçekli endüstriyel tüketiciler(sanayi) söz konusu olduğunda, Danimarka’nın 2020’nin 4. çeyreğinde en rekabetçi fiyata sahip olduğu değerlendirilirken, onu İsveç ve üçüncü sırada Finlandiya izledi. Bu arada İtalya ve Almanya yelpazenin diğer ucunda yer aldı. Referans döneminde (2020 4. Çeyrek) AB’deki endüstriyel müşteriler için ortalama perakende fiyatı 12,76 c € /kWh’a yükselerek 2019’un 4. çeyreğine kıyasla %8 artmış oldu.

Şekil 5- 2020’nin Dördüncü Çeyreğinde Sanayi Elektrik Fiyatları, KDV ve Diğer Vergiler Hariç

Raporda öne çıkan bulgular aşağıda özetlenmiştir:

- 2020’nin dördüncü çeyreği, ekonomik ve sosyal aktivitede devam eden kısıtlamalara rağmen elektrik tüketimini salgın öncesi seviyelere yaklaştırdı. Ancak, toparlanmanın bir kısmı 2019’a göre daha soğuk havalardan kaynaklandı. 2020 yılı genelinde AB genelinde tüketim, hane halklarının artan talebi ekonominin diğer sektörlerindeki düşüşleri tersine çeviremediği için yıllık bazda %4 azaldı.

- 2020, birçok açıdan istisnai bir yıldı. Kömür ve linyit üretimi %22 (-87 TWh) ve nükleer üretim %11 (-79 TWh) düştü. Doğal gaz, kömürden gaza ve linyitten gaza geçişi yoğunlaştıran çok uygun fiyatı nedeniyle nispeten daha az etkilenmiştir. Yenilenebilir enerjinin karışımdaki payı, fosil yakıtları (%36) ilk kez geçerek %39’a yükseldi. Ön tahminlere göre, AB’de elektrik sektörünün karbon ayak izi, karbondan arındırma eğiliminin arkasındaki ana faktörün yakıt değişiminin olduğu 2019’daki gelişmeye benzer şekilde 2020’de %14 azaldı. Bununla birlikte, 2020’deki faktörlerin çoğu istisnai veya mevsimseldi (pandemi, sıcak kış, yüksek hidroeletkrik üretimi). Nispeten soğuk hava, daha düşük rüzgar hızları ve daha yüksek gaz fiyatları ile 2021’in ilk ayları, CO2 emisyonlarının ve elektrik sektörünün karbon yoğunluğunun artabileceğini gösteriyor.

- AB’de yükselen yenilenebilir enerji üretimi, 2020’deki 29 GW güneş ve rüzgar kapasitesi ilavesi ile büyük ölçüde desteklenmiştir ki bu, 2019 seviyeleriyle mukayese edilebilir düzeydedir. Bu, tedarik zincirindeki aksaklıklar ve lojistik zorluklar kara rüzgâr sektöründe bazı kesintilere neden olmasına rağmen, salgının yenilenebilir enerji genişlemesini önemli ölçüde rayından çıkaramadığını gösteriyor. Bununla birlikte, daha iddialı 2030 iklim hedeflerini karşılamak, önümüzdeki yıllarda önemli ölçüde artırılmış bir tempo gerektirecektir.

- Karbon fiyatları 2020’nin son ayında kesin olarak 30 € / tCO2’nin üzerine çıktı ve Mart 2021’de 40 € / tCO2’nin üzerine çıkarak kömür ve linyit santrallerini daha az kirletici gazla çalışan rakiplerine karşı daha büyük bir dezavantaja maruz bıraktı. Emisyon yoğun teknolojilerin görünümü kötüleştikçe, giderek daha fazla erken tarihte kömürün kullanımdan kaldırılacağı duyuruldu. İsveç ve Avusturya 2020’de kömürle çalışan son tesislerini de kapattılar. İrlanda 2020’nin sonunda torf kömürü ateşlemeli son elektrik santralini şebekeden çıkardı. Macaristan kömür çıkış tarihini beş yıl kadar öne çekerek 2025 olarak açıkladı. Yunanistan, 2023 yılına kadar mevcut tüm linyit kapasitelerini devre dışı bırakmayı hedefliyor. Bosna-Hersek’teki kömür üretimi ise diğer ülkelerin aksine 2020’de %8 arttı.

- Son aylarda, artan gaz fiyatları ile birlikte daha pahalı emisyon ödenekleri, birçok Avrupa pazarında tüm elektrik satış fiyatlarını 2019’un başında görülen en son seviyelere yükseltmiştir. Etki en çok kömüre ve linyite bağımlı Üye Devletlerde görülmüştür. Polonya, 2020’de en yüksek baz yük elektrik fiyatlarına (ortalama 47 € / MWh) sahip olup, nispeten izole edilmiş Malta’yı bile geride bırakmıştır. Daha yüksek toptan elektrik fiyatları bir süre sonra perakende fiyatlarına yansımaktadır. Bununla birlikte, tüketiciler daha ucuz bir tedarikçiye geçerek etkiyi azaltabilir. Tipik bir Alman hane halkı, piyasadaki en avantajlı teklifi seçerse, yıllık elektrik faturasında 500 € ‘ya kadar tasarruf edebilir. Belçika, Finlandiya, Slovenya ve Norveç geçiş için sorunsuz piyasa ortamının en iyi örneklerini sunmaktadırlar.

- Yenilenebilir enerji penetrasyonunun yükselen seviyeleri, Kovid 19’a bağlı talep azalmasıyla birlikte, 2020’de negatif elektrik fiyatları örneklerini 2019’a kıyasla ikiye katlayarak yeni rekorlara taşıdı. Buna karşılık, düşük rüzgar hızları, azalan sevk edilebilir kapasiteler ve soğuk havalarda nispeten yüksek talep seviyeleri nedeniyle toptan satış fiyatları, 9 Aralık’ta birkaç saat boyunca 100 € / MWh’nin üzerine çıktı. Eylül ortasında da benzer bir kıtlık olayı yaşanmıştı. Konvansiyonel elektrik santralleri kullanımdan kaldırıldığından ve artan varlıklarına rağmen yenilenebilir kaynaklardan kesintili olmaları nedeniyle her zaman güvenilemeyeceğinden, bu tür olayların çoğalması muhtemeldir. Bu, sınır ötesi ticarete ve Üye Devletler arasında üretim yeterliliği planlamasının daha iyi koordinasyonuna daha fazla önem verilmesine sebep olacaktır.

- Elektrikle şarj edilebilen araçlara (ECV’ler) olan talep, otomobil üreticilerinin daha katı emisyon hedeflerini karşılama çabaları ve Üye Devletlerin genişletilmiş destek politikaları sayesinde 2020’nin 4. çeyreğinde artmaya devam etti. 2020’nin son çeyreğinde AB’de neredeyse yarım milyon yeni ECV kaydedildi. Bu, rekor seviyedeki en yüksek rakamdı ve eşi görülmemiş bir %17 pazar payı anlamına geliyordu. Bu rakam Çin’e kıyasla iki kattan fazla ve ABD’ye kıyasla altı kat daha yüksektir. Ayrıca yıllık toplamı bir milyon yeni ECV’ye getirdi, bu da mevcut elektrik filosunun sadece 12 ayda ikiye katlandığı anlamına geliyor. ECV sektöründeki hızlı satış büyümesine, genişleyen şarj altyapısı eşlik etti. Her 100 km otoyol başına yüksek güçlü şarj noktalarının sayısı 2020’de 12’den 20’ye yükseldi. Avrupa’da çok farklı evde şarj fiyatlarına rağmen, ECV’lerle yol yapmak hala geleneksel ICE (içten yanmalı motorlu) araçlarından daha ucuzdur.

Kaynak: “Quarterly Report on European Electricity Markets”, European Commission

İndirmek için tıklayın