Dağıtık güneş enerjisi, önümüzdeki on yıllarda gerçekleşecek ve enerji piyasalarına ve enerji şebekesi operasyonlarına değişiklik getirecek önemli bir fırsat sunmaktadır. Teşviklerin ve düzenlemelerin dağıtık güneş enerjisi (ve daha yakın zamanda güneş artı depolama) etrafında en iyi nasıl yapılandırılacağı konusunda önemli tartışmalar olmuştur ve bu konu karmaşıktır. Politika yapıcılar, büyük ölçekli eşgüdümsüz kalkınmanın potansiyel olumsuz etkilerinden kaçınırken, bu teknolojilerin faydalarını gerçekleştiren gelişmeyi teşvik etmeyi amaçlamalıdır. Farklı politikaların ekonomi üzerindeki etkisini ve dolayısıyla müşteri yerinde güneş enerjisinin (bu özette dağıtık güneş enerjisi olarak anılacaktır “Customer- sited solar”) büyümesini incelemek için küresel düzeyde sınırlı sayıda çalışma yapılmıştır.

Dağıtık güneş enerjisi, önümüzdeki on yıllarda gerçekleşecek ve enerji piyasalarına ve enerji şebekesi operasyonlarına değişiklik getirecek önemli bir fırsat sunmaktadır. Teşviklerin ve düzenlemelerin dağıtık güneş enerjisi (ve daha yakın zamanda güneş artı depolama) etrafında en iyi nasıl yapılandırılacağı konusunda önemli tartışmalar olmuştur ve bu konu karmaşıktır. Politika yapıcılar, büyük ölçekli eşgüdümsüz kalkınmanın potansiyel olumsuz etkilerinden kaçınırken, bu teknolojilerin faydalarını gerçekleştiren gelişmeyi teşvik etmeyi amaçlamalıdır. Farklı politikaların ekonomi üzerindeki etkisini ve dolayısıyla müşteri yerinde güneş enerjisinin (bu özette dağıtık güneş enerjisi olarak anılacaktır “Customer- sited solar”) büyümesini incelemek için küresel düzeyde sınırlı sayıda çalışma yapılmıştır.

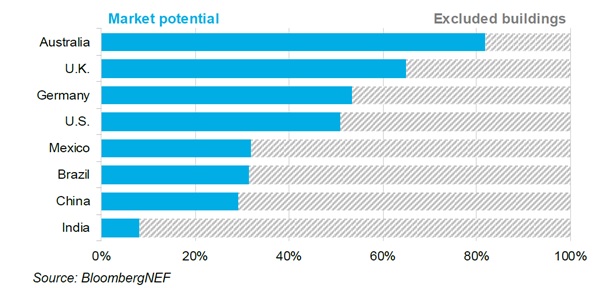

- Binalarda ve tesis çatılarında daha fazla dağıtılmış üretim için büyük bir potansiyel mevcuttur. ABD veya Almanya’daki çatıların yarısından fazlası güneş enerjisine uygundur ve bu oran İngiltere’de üçte ikisine ve Avustralya’da %80’e kadar çıkmaktadır.

Şekil 1- 2050’de Konut Güneş Enerjisi Pazarı Potansiyeli, Seçilmiş Ülkeler

- Belirlenen bu potansiyelin genellikle tahmin edilenden daha erken ve daha hızlı gerçekleşmesi muhtemeldir. Öte yandan (ve belki de en önemlisi), teknolojinin ve değer zincirlerinin sürekli gelişimi tarafından yönlendirilen küçük ölçekli güneş enerjisi ile perakende elektriğin zaman içindeki hızlı maliyet yakınsaması ekonomiyi iyileştirecektir.

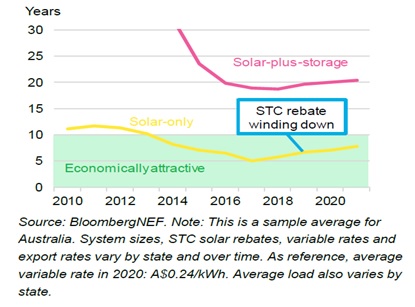

Şekil 2- Avustralya Konut Güneş Enerjisi ve Depolamanın Geri Ödeme Süreleri

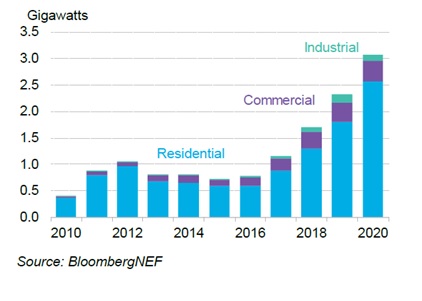

Şekil 3- Avustralya Sayaç Arkası Güneş Enerjisi Yıllık İlave Kapasiteleri

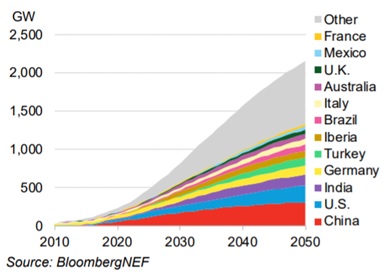

- Daha uzun vadeli bakıldığında, BloombergNEF’in modellemesi, 2050 yılına kadar toplam 2,2 TW dağıtık güneş enerjisi kurulu kapasitesi öngörüyor. Bu senaryoda, 2050 yılına kadar, dünya çapında 167 milyon hane ve 23 milyon işletme ‘güneş enerjisine geçiyor’ ve bu, önceki yıla göre sekiz katlık bir artışı temsil ediyor. 2020 sonuna kadar 0,27TW kapasite söz konusudur (Şekil 4). Bu raporda açıklandığı gibi, gelişimin önündeki engellerin kaldırılması koşuluyla, uzun vadeli projeksiyon aslında daha büyük olabilir.

Şekil 4- 2050’ye Kadar Bölgelere Göre Küresel Kümülatif Dağıtık Güneş Enerjisi Kapasitesi

Şekil 5- Küresel Kümülatif Dağıtık Tabanlı Depolama Kapasitesi, Bölgelere Göre, 2050’ye Kadar

- Bu ölçeğin ve belki de daha fazlasının hayata geçirilmesi için, politika yapıcıların dikkat etmesi gereken dört temel alan vardır:

- Doğal ekonomik rasyonel benimsemenin hızlandırılmasından önce starta yardımcı olacak politikalar

- Yeni bina inşaatı sırasında güneş enerjisine odaklanan politikalar

- Penetrasyon oranı belirli bir eşiği aştığında güneş enerjisine ek olarak depolama ve esnekliğin benimsenmesini teşvik eden politikalar

- Diğer engellerin kaldırılmasına yardımcı olan politikalar (doluluk, finansal, düzenleyici)

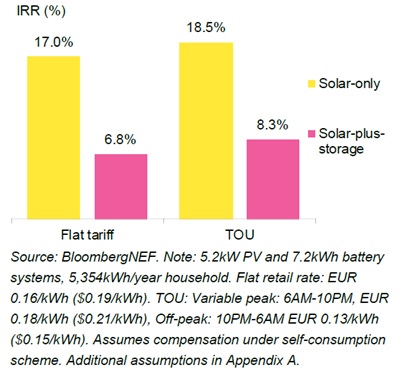

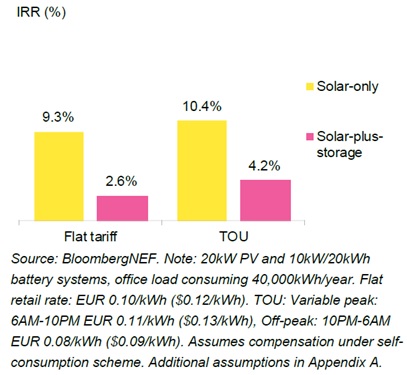

- Benimsemenin başlatılması: piyasanın oluşması için dağıtık güneş enerji üreticilerinin (haneler ve işletmeler) güneş enerjisi için olumlu bir yatırım senaryosu görmesi gerekir. Dağıtık güneş enerjisinin henüz kendi başına olumlu bir iş durumu olmadığı pazarlarda, politika yapıcılar teşvikler uygulayarak start verilmesine destek olabilir. Bunlar, sürdürülebilir olmayan yüksek bir artışa yol açmadan kalkınmayı teşvik etmek için dikkatlice ayarlanmalıdır. Ekonomi ülke genelinde farklılık gösterse de örneğin Fransa’da, ‘öz tüketim’ planı altındaki tarife garantisi ile, kullanım süresindeki (TOU) haneler güneş enerjisi projelerinde 5 yıllık bir geri ödeme elde edebilirler (IRR’ler %18,5, Şekil 6), ticarethaneler ise %10,4’lük bir IRR veya 9 yıllık geri ödeme elde edebilir (Şekil 7).

Şekil 6- Fransa’da Kurulu Konut Güneş Enerjisi ve Artı Güneş Enerjisi Depolaması İçin İç Karlılık Oranları (IRR), 2021

Şekil 7- Fransa’da Kurulan Ticari Güneş Enerjisi ve Güneş Artı Depolama İçin İç Karlılık Oranları, 2021

- Yeni inşa edilen evler ve işletmeler için güneş enerjisinin kullanımını sağlama: Binalar inşa edilirken güneş enerjisi kurmak, mevcut binaları yenilemekten daha ucuzdur ve net bir değer önerisi sunar. Güneş enerjisi şirketleri, müteahhitlerle ortaklık kurarak satış, pazarlama ve izin dahil olmak üzere olaylı maliyetleri azaltabilir. Ayrıca güneş enerjisi işçilik ve iskele kurulması gibi inşaat maliyetlerinden tasarruf edebilirler.

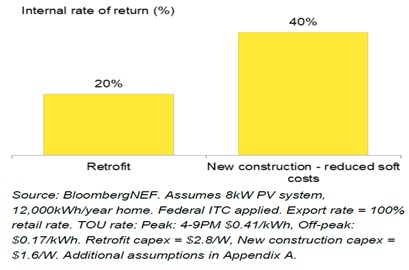

- Kaliforniya’da, yeni inşa edilen konut güneş enerjisinin getirilerinin, güçlendirmelerden yaklaşık yüzde 20 daha yüksek olduğunu tahmin ediyoruz (Şekil 8). Güneş enerjisi şirketleri, dolaylı maliyetlerini %80 oranında azaltabilir ve 1,6 $/W maliyete konut güneş enerjisi kurabilirlerse, güneş enerjisi yatırımının getirisi, 6 yıldan 3 yıllık bir geri ödemeye eşdeğer olacaktır.

- ABD dışındaki pazarlarda, dolaylı maliyetler PV yatırım harcamalarının daha küçük bir bölümünü oluşturur ve yeni inşa edilmiş evlerde güneş enerjisinin getirisi büyük ölçüde inşaat maliyet tasarruflarına dayanır. Örneğin Fransa’da, %80 daha düşük dolaylı maliyetler, konut güneş enerjisi getirilerini 6 yıldan 5 yıllık bir geri ödemeye düşürür (veya IRR’leri %17’den %20’ye yükseltir, Şekil 9). Güneş enerjisi tesisatçıları ayrıca işçilik ve iskele maliyetlerinde 0,25 ABD doları/W tasarruf sağlayabilirlerse, yeni inşaat geri ödemeleri 4 yıla düşerek geri dönüşler daha da artacağından %28’lik bir değer sağlanacaktır.

- Açık değer önerisine rağmen, inşaatçılar genellikle yeni binalara güneş enerjisi eklemiyorlar. Bunun nedeni, güneş enerjisi sistemleri satmanın onların ana işi olmaması ve inşaatçıların, inşaat kararları verirken çoğunlukla mevcut bina tasarımı ve mühendislik seçimlerini varsayılan olarak yerine getirirken, en son bina yönetmeliklerine uyduklarından emin olmalarıdır. Bu nedenle, hükümetlerin bunu zorunluluk haline getirmesi, bu yatırımların yapılmasını sağlamanın etkili bir yolu olabilir.

Şekil 8- Kaliforniya’da Konut Güneş Enerjisi Getirileri, Yeni İnşaat-Güçlendirme Mukayesesi

Şekil 9- Fransa’da Konut Güneş Enerjisi Getirileri, Yeni İnşaat- Güçlendirme Mukayesesi

- Güneş enerjisi penetrasyonu arttıkça depolamanın tanıtılması: Fransa için yukarıdaki çizelgelerin gösterdiği gibi, güneş artı depolama için iş durumu başlangıçta yalnızca güneş enerjisi için olandan daha kötüdür. Bu uygundur: Güneş enerjisi penetrasyonları düşükken, güneş enerjisinin eklenmesi, yoğun zamanlarda ürettiği için en fazla değeri yaratır ve bu zamanlarda müşterinin enerji tüketim faturasını dengelemeye yardımcı olur. Depolama eklemenin artan maliyeti, faydalarından daha ağır basar.

- Bununla birlikte, zamanla ve güneş enerjisi penetrasyonları arttıkça, enerji üretimini en yoğun güneş saatlerinden akşam saatlerine kaydırmak için kullanılabildiğinden depolamanın değeri artar. Elektrik piyasaları gün ortası üretimiyle doygun hale geldikçe ve voltaj kesintileri gibi yerel şebeke sorunları arttıkça, yalnızca güneş enerjisinin değeri düşmektedir.

- Enerji depolamanın yanı sıra elektrikli ısıtma ve elektrikli araç şarj cihazları gibi esnek yükler, güç sisteminin dengelenmesine yardımcı olabilir ve daha yüksek güneş penetrasyonlarında yerel dağıtım şebekesinde bozulmaları önleyebilir. Bu aşamada zorluk, yalnızca güneş enerjisine yönelik teşvikleri azaltırken daha fazla esneklik için doğru teşvikleri oluşturabilmektir.

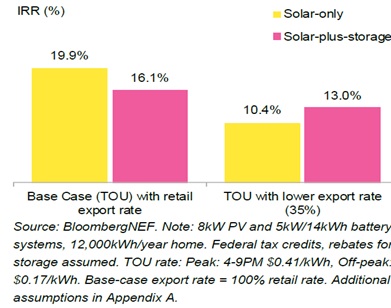

Yardımcı olabilecek birkaç kaldıraç vardır. Örneğin, şebekeye verilen elektrik oranlarını (şebekeye verdikleri enerji için güneş enerjisi müşterilerine ödenen tarife) düşürmek, dengeyi enerji depolama ekleme yönünde değiştirebilir. Kaliforniya’da, mevcut teşvikler yalnızca güneş enerjisini desteklemektedir. Şebekeye verilen elektrik oranlarının (şebekeye verilen elektrik için güneş enerjisi müşterilerine ödenen tarife) işlem sırasındaki geçerli perakende oranının sadece %35’ine düşürüldüğü bir senaryo modelledik. Bu senaryoda hem yalnızca güneş enerjisi hem de güneş artı depolamanın ekonomikliği kötüleşmektedir. Ancak müşteriler için ekonomik mantık, güneş enerjisi artı depolama için dahili getiri oranları yalnızca güneş enerjisine göre daha iyi hale geldiğinden (konut için %13’e karşı %10 veya 8) her yeni müşteri merkezli güneş enerjisi kurulumuna depolama eklemeye doğru eğilim gösteriyor. Bir batarya ile üreticiler, üretilen güneş elektriğinin daha fazlasını kullanabilir.

Şekil 10- Farklı “Şebekeye Verilen Elektrik Ödeme Oranları” Altında Kaliforniya Konutlarında Yalnızca Güneş Enerjisi ve Güneş Artı Depolama İçin Getiriler IRR (%)

Şekil 11- Farklı “Şebekeye Verilen Elektrik Ödeme Oranları” Altında Kaliforniya Ticarethanelerinde Yalnızca Güneş Enerjisi ve Güneş Artı Depolama İçin Getiriler

- Enerji depolaması eklemek ve iş gerekçesini geliştirmek için uygulanabilecek bir dizi başka politika aracı vardır. Yukarıda gösterildiği gibi daha düşük şebekeye verilen elektrik oranlarına ek olarak, bunlar şunları içerir:

- Akşam elektriğine gündüz elektriğinden daha yüksek değer veren kullanım zamanı perakende elektrik fiyatları: bunlar, güneş enerjisinin kullanım için depolanabilmesi için enerji depolama ekleme teşvikini artırır.

- Şebeke hizmetleri için ödemeler: bataryaları talep tarafı yönetimine veya sanal enerji santrali programlarına kaydeden, dağıtık güneş enerjisi üreticilerine yan hizmetler ve talep azaltmaları için ödeme yapan programlar.

- Talep ücretleri (öncelikle ticari dağıtık güneş enerjisi üreticileri için): bunlar, belirli bir fatura dönemindeki en yüksek kW gücüyle orantılı olarak ticari elektrik kullanıcılarının ödemesi gereken bir ücret getirir. Bunlar, güneş enerjisi olsun veya olmasın, genel olarak enerji talebini yumuşatmak için enerji depolamayı kullanmak için bir teşvik yaratır.

- Diğer engellerin azaltılması: Yukarıdaki teşviklere ve konulara ek olarak, politika yapıcılar aynı zamanda doluluk, finansman ve kamu hizmeti teşviklerinin yanlış sıralanmasıyla ilgili benimseme sorunlarına da dikkat etmelidir. Çok sayıda yargı bölgesinde, bölünmüş teşvikler, bina sahiplerinin ya güneş enerjisine yatırım yapamaz veya yapmayacaktır. Ayrıca güneş enerjisine yatırım yapacak sermayeden yoksun olabilirler ve kamu hizmetleri yanlış dizayn edilmiş teşvikler nedeniyle güneş enerjisinin benimsenmesine direnebilir. Politika yapıcılar, dağıtık güneş enerjisi üreticileri odaklı güneş enerjisi benimsemesinin önündeki engelleri azaltmak için topluluk güneş enerjisi, üçüncü taraf finansmanı ve kamu hizmeti teşviklerinin ve gelir yapılarının yeniden düzenlenmesi gibi bir dizi girişim ve program aracılığıyla bu sorunları ele almaya başlayabilir.

Kaynak: “Realizing the Potential of Customer Sited Solar”, BloombergNEF

İndirmek için tıklayın