YÖNETİCİ ÖZETİ

YÖNETİCİ ÖZETİ

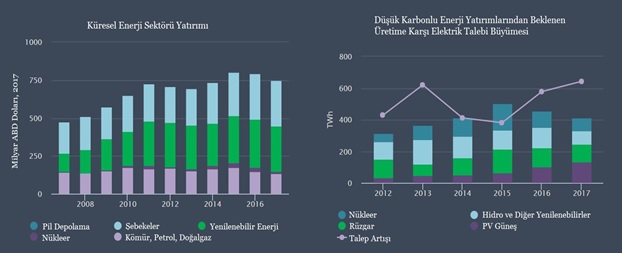

Art arda üçüncü yıl içinde küresel enerji yatırımı azaldı, 2017’de 1,8 Trilyon ABD dolarına düştü-reel olarak %2 oranında düştü. PV güneşten daha fazla yatırımı arttıran kömür, hidro ve nükleer güç kapasitesinin daha az olması sebebiyle, bu düşüşün çoğunu enerji üretimi sektörü oluşturdu. Enerji verimliliği ve upstream petrol ve doğal gaz dahil olmak üzere 2017 yılında bazı sektörlerde yatırım arttı. Yine de, fosil yakıt tedariğindeki sermaye harcaması, 2014 yılının üçte ikisinde kaldı. Elektrik sektörü, dünya ekonomisinin devam eden elektriklenmesini yansıtan ve şebekelerde güçlü yatırım ve yenilenebilir güç ile desteklenen, küresel enerji yatırımında en büyük alıcıydı.

Düşen maliyetler, enerji sektörünün çeşitli kısımlarındaki yatırım eğilimlerini, fiyatları ve akaryakıt rekabetini etkilemeye devam ediyor. Dünya çapında toplam enerji yatırımının %8’ini temsil eden PV güneş enerjisi projeleri için birim maliyetler, düşük modül fiyatları ve düşük maliyetli bölgelere dağıtımdaki değişim sayesinde ortalama olarak yaklaşık %15 oranında düştü. Yatırım yine de rekor seviyeye yükseldi. Teknolojideki gelişmeler ve hükümetin sunduğu planlar, bazı piyasalarda yeni projelerin ölçek ekonomilerini kolaylaştırıyor: Çin dışındaki gelişen ekonomilerde, ödüllendirilen PV güneş projelerinin ortalama büyüklüğü, 2017 yılına kadar beş yılda 4,5 kat artarken, karada rüzgarın payı yarı yarıya yükseldi. Petrol ve gaz sektöründeki proje ekonomisi karmaşık olmakla birlikte, konvansiyonel petrol ve gaz gelişmeleri için maliyetler, operatörlerin maliyet disiplini ve hizmet sektöründeki kapasite fazlası sayesinde 2016 ortalarından bu yana yüksek petrol fiyatları eğilimini takip etti. Bununla birlikte, ABD kaya gazı sektöründe, kapasite artışı, 2017 yılında maliyetlerde neredeyse %10’luk bir artışa yol açtı ve 2018’de de benzer bir artış bekleniyor. Yeni dijital teknolojiler, upstream petrol ve doğal gaz dahil olmak üzere tüm enerji sektöründeki maliyetleri giderek kontrol altında tutuyor.

Çin, küresel toplamın beşte birini ele geçirerek enerji envanterinin en büyük hedefi olmaya devam etti. Çin’in enerji yatırımı giderek düşük karbonlu elektrik tedariki, ağları ve enerji verimliliği tarafından yönlendiriliyor. Yeni kömürle çalışan santrallere yapılan yatırımlar 2017 yılında %55 oranında düştü. ABD, petrol ve doğal gaz sektöründeki harcamalarda, gazla çalışan tesislerde ve elektrik şebekelerinde yapılan keskin bir geri tepme sayesinde, ikinci en büyük yatırımcı ülke konumunu güçlendirdi. Avrupa’nın küresel enerji yatırımındaki payı, %15 civarındaydı ve enerji verimliliğine yönelik harcamalarda artış ve termal üretimdeki düşüşlerle yenilenebilir enerji yatırımlarında mütevazi bir artış oldu. Hindistan’da yenilenebilir enerji yatırımı 2017 yılında ilk kez, fosil yakıt bazlı enerji üretiminde zirveye çıktı.

ENERJİ YATIRIMINI DAHA GENİŞ BİR ÇERÇEVEYE OTURTMAK

Envanterlerin daha temiz enerji kaynaklarına yöneliminde bir duraklama oldu. Enerji arzı yatırımında, termik enerji üretimi de dahil olmak üzere, fosil yakıtlardaki petrol ve doğalgazdaki harcamaların bir miktar artması ile %59’a yükseldi. Uluslararası Enerji Ajansı (IEA) Sürdürülebilir Kalkınma Senaryosu (SDS), 2030 yılına kadar enerji arz yatırımında fosil yakıtların payının %40 oranında azalmış olduğunu görüyor. Enerji sektöründe temiz enerji tedarik yatırımı hızla arttı. Üretim yatırımlarındaki temiz enerji kaynakları (yenilenebilir ve nükleer) 2017 yılında %70’in üzerinde. Bu oran on yıl kadar öncesine göre %50’den az olmakla birlikte kömürle çalışan güç yatırımından kaynaklanıyor. Elektrik şebekeleri ve akü depolama alanlarına yapılan harcamalar, daha yüksek oranda PV güneş ve rüzgar üretiminin entegrasyonu için hayati önem taşıyan daha esnek güç sistemine de katkıda bulunuyor. Sürdürülebilir Kalkınma Senaryosu adı altında her türlü temiz gücün yanı sıra ağlarda da yatırımın önemli ölçüde artması gerekiyor.

Ulaştırma ve ısınma elektrifikasyonuna yapılan yatırımlar 2017 yılında üstel artış göstermeye devam etmiş, ancak ulaşım ve ısınmada yenilenebilir enerjinin doğrudan kullanımına yönelik yatırımlar zayıf kalmıştır. Tüketicilerin 2017 yılında elektrikli yolcu araçları (hibritli ve düşük bataryalı elektrikli araçlar) için harcadıkları 43 milyar dolarlık elektrikli aracın (EV) pazar payını her yüz araç satışında artırdı. Ancak, bu EV satışlarının petrol talebi üzerindeki kalıcı etkisi küçük kalmaktadır. 2017 yılında online olarak biyoyakıt üretim kapasitesinin etkisi daha düşük olacaktır. Isıtma, havalandırma ve iklimlendirme alanında enerji verimliliğine yönelik küresel harcamalar, çift haneli büyümeye, özellikle de ısı pompalarının satışlarının %30 kadar artmasına neden oldu. EV’ler gibi, ısı pompaları geleneksel alternatiflerinden daha verimlidir ve düşük karbonlu enerjinin daha yüksek enerji talebi paylarına nüfuz etmesine yardımcı olabilir, ancak toplam ısıtma ekipmanı satışlarının sadece %2,5’ini oluşturur. Pazarın çoğu fosil yakıt yakma teknolojilerine adanmıştır. Güneş termik ısıtma tesislerindeki yatırımlar, 18 milyar ABD dolar değerinde düşüş gösterdi. Bu eğilimler, sermayenin petrol ve doğalgaz tedarik projelerine tahsisi üzerinde belirgin bir etki yaratmamaktadır.

ENERJİ NİHAİ KULLANIMI ve VERİMLİLİĞİ

Enerji verimliliği ile ilgili harcamalar, dünya çapında enerji tüketimindeki genel eğilimden göreceli olarak muaf kalmıştır. 2017 yılında binalara, ulaşım ve sanayi genelinde enerji verimliliğine toplam 236 milyar UDS yatırım yapılmıştır. Fakat, son yıllarda enerji verimliliğine yönelik yatırımların büyümesi güçlenirken, enerji verimliliği politikası uygulamasının ve küresel enerji yoğunluğu iyileştirmelerinin yavaşladığı bir zemine karşı %3’e geriledi. 2017 yılında artış, farklı bina tiplerinde kullanılabilecek projelerin standartlaştırılmasıyla binalarda ısıtma, soğutma ve aydınlatma verimliliği harcamalarından kaynaklandı. Toplam inşaat sektörü faaliyetlerindeki artışa bağlı olarak, bina sektörü enerji verimliliği harcamaları büyük oranda %3 arttı. Sanayi sektöründe enerji verimliliğine yönelik yatırımların, kısmen Çin’de inşa edilen yeni tesislerdeki yavaşlama nedeniyle, 2017 yılında %8 azaldığı tahmin edilmektedir. Çelik sektöründe bu yavaşlama dramatik oldu ve kömür bazlı çelik üretiminde yatırımlar çökerken, yeni kapasitenin ortalama enerji yoğunluğu %10 arttı.

2017 yılında, öncelikle enerji verimliliği kullanımları için verilen yeşil tahviller, yenilenebilir enerji ve diğer enerji kullanımları için ilk kez ihraç edilenlerin değerini aştı. Öncelikle enerji verimliliği için verilen yeşil tahvillerin değeri yaklaşık 47 milyar ABD Doları’na yükseldi. Enerji hizmeti şirketleri, 27 milyar dolar civarında küresel pazar büyüklüğü ile enerji tasarrufu sigortasının uyarlanması da dahil olmak üzere, tekrarlanabilir enerji verimliliği projelerinin maliyetlerini düşürmek için finansman modellerinin geliştirilmesinde özellikle önemli bir rol oynamaktadır. Bazı ülkelerde, politika belirleyicileri enerji şirketlerine, düşük maliyetle enerji verimliliği projelerini pazarlar yoluyla, geleneklere dayalı enerji tasarrufu (Sertifikalı) almak için teşvik etmişlerdir. Genel olarak, enerji verimliliğine yatırım, hükümet politikaları ile yakından ilişkilidir. Standartların sıkılaştırılması ve daha yüksek harcamaların teşvik edilmesi için olanak vardır.

ELEKTRİK ve YENİLENEBİLİRLER

Enerji sektörü sermayesi büyüdükçe, elektrik talebi ve yatırım arasındaki ilişki de gelişmeye devam ediyor. Geçtiğimiz on yılda, küresel enerji sektörü yatırımlarının talep artışına oranı, yenilenebilirleri teşvik edecek politikalarla ortalama iki kattan fazla arttı. Genişleyen ağları büyütme çabaları, aynı zamanda da daha fazla enerji verimliliği nedeniyle talep artışı büyüyor. Yoğun termal üretimindeki daha az sermaye payı ise genellikle zaman içinde azaldı.

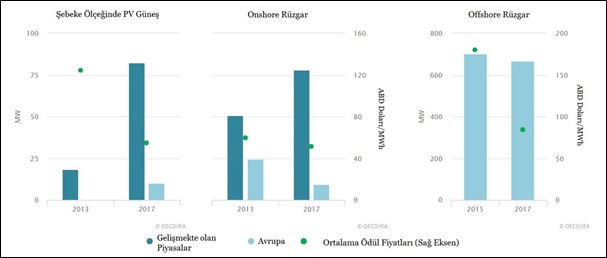

Her ne kadar, yenilenebilir enerjiye yatırım, %7 azalmış olsa da, yaklaşık 300 milyar dolar ile, 2017 yılında enerji üretimi harcamalarının üçte ikisini oluşturdu. Yatırım, Çin’de yaklaşık %45 olan rekor harcamalar ve PV güneş tarafından desteklendi. Açık deniz rüzgarı yatırımı da çoğunlukla Avrupa’da olmak üzere yaklaşık 4 gigawatt’ın devreye girmesiyle rekor seviyelere ulaştı. Öte yandan, ABD, Çin, Avrupa ve Brezilya’nın karadaki rüzgar yatırımı büyük ölçüde, yaklaşık % 15 kadar, düştü. Ancak bu düşüşün üçte biri düşen yatırım maliyetlerinden kaynaklandı. Hidroelektrik yatırımı, on yıl içinde Çin, Brezilya ve Güney Asya’da yavaşlama ile en düşük seviyesine geriledi.

Düşük karbonlu enerji üretimini artırmak için, beş yıl içinde en düşük seviyesine gerileyen yenilenebilir enerjiye yapılan güçlü yatırım, yeni nükleer enerjiye yapılan yatırımlardaki keskin düşüş de göz önünde bulundurulduğunda daha fazla önem arz ediyor. Yeni nükleer santraller için inşaatların durdurulması, bazı bölgelerde ise mevcut tesislerin geri çekilmeleri, yenilenebilir enerji kaynaklarındaki büyümenin etkisini azaltmaktadır.

Elektrik şebekesinde küresel harcama, 2017 yılında %1’lik oranla daha yavaş büyüyerek, 300 milyar USB’ye yükseldi. Harcamalar yüksek seviyelere ulaştı ve on yıldaki en yüksek seviye ile şebeke sektörünün yatırım payı %40’a çıktı. ABD, Çin’den sonra şebeke yatırımı için en büyük pazar olmaya devam etti. Enerji sistemlerinin esnekliğini artırmak ve değişken yenilenebilir kaynakların ve yeni talep kaynaklarının entegrasyonunu desteklemek için tasarlanan teknolojilerde yatırımlar arttı.

FOSİL YAKIT TEDARİĞİ

Fosil yakıt tedariğine yapılan yatırımlar; kömür arzında ve sıvılaştırılmış doğalgazda (LNG) azalan harcamalar, upstream petrol ve doğal gazda makul bir artışı telafi ettiği için 2017 yılında 790 milyar ABD doları civarında sabit kaldı. Upstream yatırım 2017 yılında %4 artarak 450 milyar ABD dolarına yükseldi ve %20 oranında artacağı tahmin edilen ABD kaya gazı sektörü tarafından desteklenerek 2018’de %5 artışla 472 milyar ABD Doları (nominal olarak) olarak belirlendi. Alışılagelmiş petrol ve doğalgaz sektöründeki yatırımlar azalmaya devam ediyor ve yeşil alan projelerinin toplam upstream yatırımı içindeki payının 2018’de yaklaşık üçte bire, birkaç yılın en düşük seviyesine, düşmesi bekleniyor. 2016 yılının başından bu yana termal kömür fiyatlarının iki katına çıkmasına rağmen, kömür tedarik yatırımı 2017 yılında %13’e, çoğunlukla Çin’deki harcamaların azalması nedeniyle 80 milyar doların biraz altına düştü. İklim değişikliği, hava kirliliği ve yenilenebilir enerji kaynaklarının artan rekabetini ele almak için sert politika eylemleri tehdidi, kömür yatırımını caydırmaya devam ediyor. LNG sıvılaştırma tesislerine yatırım azalmaya devam ediyor ve 2016 yılının ortasından bu yana sadece üç yeni LNG projesinin onaylanması nedeniyle 2018 yılında yaklaşık 15 milyar dolar seviyesine düşmesi bekleniyor.

Downstream sektör ve petrokimyasallar genişlerken, petrol ve gaz endüstrisi kısa dönemli projelere ve hızla azalan üretimlere doğru kayıyor. Upstream yatırımın geri dönüşü homojen olmamakla birlikte, çoğu şirket maliyet kontrolüne, mali disipline ve hissedarlara geri dönüşlere öncelik vermeye devam ediyor. Uzun vadeli risklere maruz kalmamak için kaya gazı ve terkedilmiş endüstri alanları gibi daha hızlı geri ödeme sağlayan daha küçük projelerde faaliyetlerini genişletiyorlar. Kaya gazına yapılan küresel yatırımın 2018 yılında toplam upstream yönlü harcamaların neredeyse dörtte birine ulaşması bekleniyor. Aynı zamanda, petrol ve gaz şirketleri, upstream sektörün dışındaki yatırımlarını artırıyor. Petrol rafinasyonuna yapılan küresel yatırım 2017 yılında %10 arttı. Petrokimya yatırımları 2017 yılında %11 artarak 17 milyar ABD dolarına, 2018 yılında ise yaklaşık 20 milyar ABD dolarına ulaşmıştır. Son yıllarda ilk kez ABD, petrokimyasallara en fazla yatırım yapan ülke oldu.

Daha yüksek fiyatlar ve operasyonel iyileştirmeler, ABD kaya gazı sektörünü ilk kez 2018 yılında pozitif serbest nakit akımına ulaştırmak üzere. Permian Havzasında enflasyon doğurucu baskılar ve boru hattı tıkanıklıkları da dahil olmak üzere sektörün mali sağlığına yönelik riskler devam ediyor. 2010 yılından bu yana sektör, kazandığından daha fazla harcadı ve yaklaşık 250 milyar dolarlık kümülatif negatif serbest nakit akımı yarattı. Bu durum büyük ölçüde dış finansman kaynağına dayanmaya zorladı. Çok çalkantılı bir 2015-16 döneminin ardından, yüksek fiyatlar ve yatırım için daha tedbirli bir yaklaşımın yanı sıra, sektör dev teknolojik ve operasyonel ilerlemelerden yararlanıyor gibi görünüyor. Düşüşe rağmen, ABD kaya gazı şirketlerinin kazancı yüksek kalıyor. Ancak, borçlarını idame ettirmek için ödenen ortalama faiz oranı (yaklaşık %6), sermaye piyasalarının sektörün mali sağlığındaki iyileşmeyi ödüllendirmesiyle geniş çapta istikrarlı olmuştur.

Son yıllarda petrol fiyatlarının sürekli değişmesi, petrol ve gaz endüstrisinin faaliyetlerini finanse etme şeklini temelden değiştirmedi. Daha yüksek petrol fiyatları, mali disiplinin devam etmesi ve maliyetlerin düşürülmesi sayesinde sanayi genellikle daha sağlam bir mali zeminde. 2018’in ilk çeyreğinde, petrol devleri 2012 yılının aynı döneminden bu yana en yüksek serbest nakit akımına ulaşmış ve 2014-17’ye damgasını vuran kazanç oranlarını azaltmaya başlamıştır. Petrol ve doğal gaz sektörlerindeki en büyük 20 kurumsal sermayedar hissedarı, 2014 yılında %24’ten 2017’de %27’ye yükselen hisselerini artırmaya devam ediyor.

FİNANSE ETME VE FON BULMANIN ANAHTAR EĞİLİMLERİ

Şirketler, enerji yatırımları için birincil finansın büyük bölümünü sağlamaya devam ederken, bazı sektörlerde finansman seçeneklerinin çeşitlendirilmesine yönelik işaretler var. Daha yüksek petrol fiyatları ve daha iyi maliyet kontrolü ile, petrol ve gaz şirketlerinin mali sağlığı önemli ölçüde iyileşti; bu da, daha iyi kendi kendini finans eden projeleri ve ABD kaya gazı şirketlerinin daha ucuz borçlarla fon sağlamalarına olanak sağladı. Enerji sektöründe yenilenebilir teknolojilerin algılanan olgunluğu, güvenilirliği ve yenilenebilir projelerin daha iyi risk yönetimi, Asya, Latin Amerika ve Afrika’da yükselen proje finansmanı ile birlikte bilanço dışı yapıların ABD ve Avrupa dışında genişlemesini kolaylaştırdı.

Özel sektör liderliğindeki enerji yatırımlarının payı son beş yılda azaldı. Özel sektörün enerji verimliliğine ve yenilenebilir enerji kaynaklarına yatırım payı arttı. Ancak, devlete ait işletmelerden (SOE) enerji yatırımlarının payı dönem boyunca da fazla arttı. Fosil yakıt tedariği ve termal güç yatırımları giderek devlete ait işletmelerin hakimiyeti altına girdi. 2017 yılında, devlete ait işletmelerin termal üretim yatırımındaki payı %55’e yükselirken, ulusal petrol şirketlerinin toplam petrol ve doğal gaz yatırımındaki payı rekor seviyelerde kaldı. Yeni nükleer santraller durumunda ise, tüm yatırımlar devlete ait işletmeler tarafından yapıldı.

Bazı sektörlerdeki yatırım kararları hükümet politikalarından giderek daha fazla etkileniyor. Enerji sektöründe, küresel yatırımın %95’inden fazlası, gelirleri rekabetçi toptan pazarlardaki değişken fiyatlara ilişkin riski yönetme mekanizmaları tarafından tamamen düzenlenmiş veya etkilenmiş şirketler tarafından yapılıyor. Bazı gelişmekte olan ekonomilerdeki düzenlenmiş tarifeler, güç sisteminin finansal olarak uygulanabilirliği ve destek yatırımının sağlanabilmesi için hala çok düşük. Yenilenebilir enerji yatırımlarının çoğu, sözleşmelere ve düzenlemeye tabi maddelere bağlı olmakla birlikte, şebeke ölçekli yatırımların %35’inden fazlası, fiyatların belirlenmesi için açık artırma gibi rekabetçi mekanizmalarla desteklenmektedir. Çin dışında bu pay %50’ye ulaşmıştır.

YENİLİKLER VE YENİ TEKNOLOJİLER

Hükümet enerji araştırma ve geliştirme (Ar-Ge) harcamaları 2017 yılında yaklaşık %8 artarak 27 milyar ABD doları seviyesine ulaştı. Büyümenin çoğu, %13’lük bir artışa sahip olduğu tahmin edilen düşük karbonlu teknolojilere yapılan harcamalardan kaynaklanıyordu; bu da birkaç yıl durgunluktan sonra hoş karşılandı. Düşük karbonlu enerji teknolojileri, kamu enerji Ar-Ge harcamalarının dörtte üçünü oluşturuyor. Hükümetler ortalama olarak, toplam kamu harcamalarının yaklaşık %0,1’ini, son yıllarda istikrarlı olan bir seviye olan enerji Ar-Ge’ye ayırmaktadır. UEA, kurumsal enerji Ar-Ge yatırımlarının, 2017 yılında %3 büyüyerek 88 milyar ABD dolarına ulaştığını, düşük karbonlu sektörlerde ise daha hızlı büyüme kaydettiğini açıkladı. Bu büyümenin en önemli nedeni, özellikle elektrikli araçlarda (EV) ve yeni hareketlilik biçimlerinde yoğun bir teknolojik rekabetin yönlendirdiği otomotiv sektörü olmuştur.

Dünyadaki iklim değişikliği hedeflerine ulaşmak için karbon yakalama, kullanım ve depolama (CCUS) yatırımlarının artırılmasına yönelik yeni yaklaşımlara ihtiyaç var. Ticari koşullar ve düzenlemeler nedeniyle mevcut kamu fonlarının yanında özel yatırımlar da çekilmediği için 2007’den bu yana büyük CCUS projeleri için ayrılan 28 milyar ABD Dolarının sadece %15’i harcandı. Ancak, revize ABD vergi kredisinde belirlenen karbondioksit (CO2) depolama için yatırım daha güçlü teşviklerle karşılanabilir.

Elektrikli piller, enerji sektörüne giderek daha fazla yayılıyor, ancak bunların etkileri enerji sektörünün dışındaki yatırımlar tarafından büyük ölçüde etkilenecek olan maliyet eğilimlerine bağlı olacak. Lityum madenciliğine yapılan yatırım 2012’den bu yana neredeyse on kat arttı, batarya üretim kapasitesine yapılan yatırım ise beş kattan fazla arttı. Darboğazlar ve tedarik riskleri, sadece elektrikli araç (EV) fabrikaları dahil olmak üzere değer zinciri boyunca yatırımların uyumlu hale getirilmesi durumunda önlenecek. Buna yardımcı olmak için hükümetler, pazarın takip etmesi için net politikalar belirleyebilir. 2017 yılında temiz enerji uygulamaları için hidrojen yapmak üzere elektrolizörler inşa etmek için rekor sayıda yatırım kararı alındı. Yatırımlar, sabit depolama ve karayolu taşıtları için elektrikli bataryaların altında kalırken, hidrojen projelerine olan ilgi artıyor.

BULGULAR

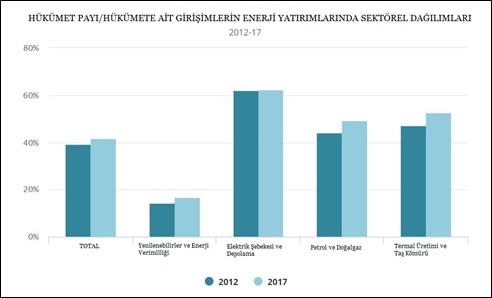

Toplam enerji yatırımları, hükümetler tarafından artarak desteklenmeye devam ediyor.

Enerji sektörü, daha fazla sermaye teşvikine doğru kayıyor.

Gelişmekte olan pazarlarda, ihaleler daha büyük yenilenebilir projeleri destekliyor.

Kaynak: “Uluslararası Enerji Ajansı Dünya Enerji Yatırımları”, 2018

İndirmek için tıklayın