ÖZET:

ÖZET:

Elektrik fiyatları, piyasamızda teorik olarak marjinal üretim maliyetlerine göre belirlenmektedir. Birçok model de marjinal üretimi yapacak santrali ve fiyatları belirleme üzerinden yaklaşım gösterir. Marjinal üretim santralleri genel olarak doğalgaz ve ithal kömür santralleri olarak bilinir, fakat aylık bazda kaynak türüne göre üretim teknolojileri ile fiyat ilişkisine bakmakta da fayda vardır. Bu ilişkilerin sadece fiyat arttırıcı değil fiyat düşürücü etkilerini incelemek, bunların da zamanla gelişimini görmek önemlidir. Bu Q raporunda, aylar bazında toplam elektrik üretimi, doğalgaz, barajlı ve akarsu tipi hidroelektrik, linyit, ithal kömür ve rüzgar santrallerinin PTF (piyasa takas fiyatı) ve SMF (sistem marjinal fiyatı) ile ilişkisine bakılacaktır.

YÖNTEM:

EPİAŞ Şeffaflık platformundan alınan gerçekleşen üretim verisine gün öncesi fiyatını ve sistem marjinal fiyatını eklenerek CSV (virgülle ayrılan bir dosya formatı) formatına alınmıştır. Daha sonra Microsoft Azure platformunda bu üretim ve fiyat verileri, dönemsel olarak filtrelenerek ilişkinlerini çıkaracak bir kodlama ile çalıştırılmıştır. Çıkan sonuç 1 ise doğrudan tam ilinti(korelasyon), -1 ise ters tam ilinti, arasındaki değerler için pozitif ilişkili ve negatif ilişkili olarak değişmektedir. Örneğin, ilişki 0,8 ise fiyat ile üretim aynı yönlü (üretim fiyatla birlikte artıyor), negatif ise zıt yönlüdür (fiyat düşerken üretim artıyor). Aylar bazında ise sadece 2016 ve 2017 yıllarına bakılmıştır.

ANALİZ:

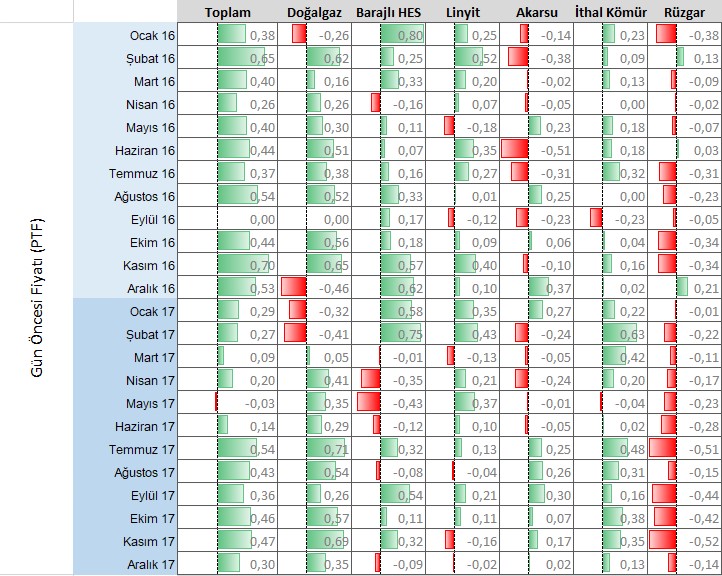

PTF’ye, gün öncesi fiyatlara, bakarsak en kuvvetli fiyat ilişkisi barajlı hidroelektrik santralleri (HES) ile Ocak–Şubat aylarındaki fiyatlar arasında olmuştur. 2016’da bu ilişki çok daha kuvvetlidir. Piyasa oyuncuları içinde fiyat ile en doğrudan ve güçlü ilişkiye barajlı HESler sahiptir. Doğalgaz santrallerinin Ocak-Şubat 2017’deki ters ilişkileri düşünülmeye değerdir. Daha çok dikkat edilmesi gereken ise rüzgar santrallerinin fiyat üzerinde giderek artan negatif etkisidir. En kuvvetli negatif etki Kasım 2017’de rüzgar santrallerinde görülmüştür.

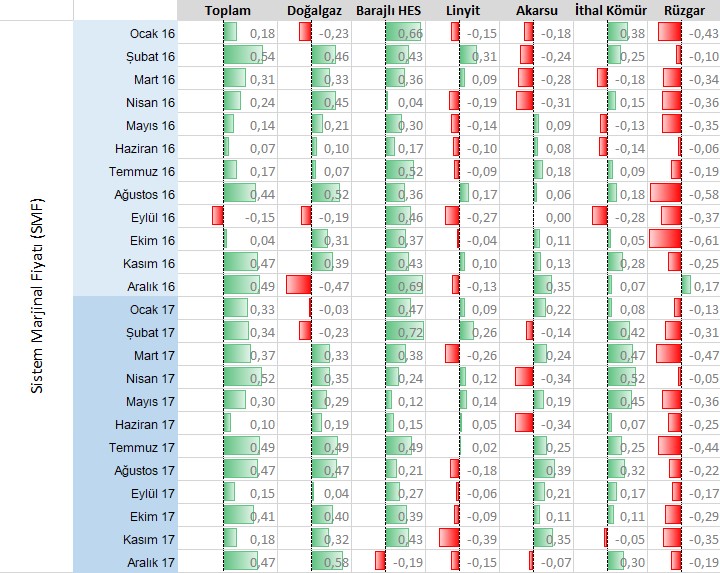

SMF(Sistem Marjinal Fiyatı)’ye baktığımızda ise, en kuvvetli ilişkinin yine barajlı HESlerde, en negatif kuvvetli ilişkinin rüzgar santrallerinde, bu sefer Ekim 2016’da, gerçekleştiği görülecektir. Bu ilişkiye göre, rüzgar santrallerinin dengesizliklerini daha iyi yönetmeye başladığı iddia edilebilir.

SONUÇ:

Teorik olarak bakıldığında, fiyatlarla ilişki açısından barajlı HESler en pozitif ilişkiyi vermektedir. Yani fiyat arttıkça HESler üretimi arttırmaktadırlar. Akarsu tipi HESlere bakıldığında ise yağışlı yıllarda tıpkı rüzgar gibi negatif ilinti, 2017 yılında ise görece daha pozitif bir ilinti olduğu gözlemlenmektedir. Rüzgar santrallerinin fiyat düşürücü etkisi artarak devam ederken, dengesizliklerini nispeten daha iyi yönettiği söylenebilir.

Linyit santrallerinin, baz yük santrali gibi çalıştığından, çoğu zaman fiyat ile düşük ve ters hareket ettikleri de gözlemlenmiştir. Doğalgaz ve ithal kömür santralleri incelenmeye değerdir.