ÖZET

ÖZET

Hidrojen, enerji geçişinin önemli bir dayanak noktası olarak güçlü bir ivme kazanıyor. Düzenleyicilerin, yatırımcıların ve tüketicilerin karbondan arındırmaya doğru küresel bir yönelimi ile desteklenen hidrojen (H2), benzeri görülmemiş bir ilgi ve yatırım alıyor. 2021’in başında 30’dan fazla ülke hidrojen yol haritası yayınladı, endüstri 200’den fazla hidrojen projesi ve iddialı yatırım planları duyurdu ve dünya çapında hükümetler 70 milyar ABD dolarından fazla kamu finansmanı taahhüt etti. Bu ivme, tüm değer zinciri boyunca mevcuttur ve hidrojen üretimi, iletimi, dağıtımı, perakende ve son uygulamalar için maliyet düşüşlerini hızlandırmaktadır.

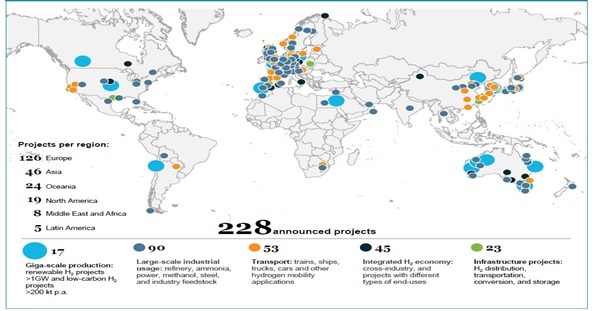

Açıklanan hidrojen yatırımları, hükümetin taahhütlerine cevap olarak hızla arttı. Derin karbondan arındırma için şu anda değer zincirinde 200’den fazla hidrojen projesi var, küresel projelerin %85’i Avrupa, Asya ve Avustralya’dan geliyor ve Amerika, Orta Doğu ve Kuzey Afrika’daki faaliyetler de hızlanıyor.

Şekil 1- Değer Zinciri Boyunca Küresel Hidrojen Projeleri

Tüm projeler sonuçlanırsa, 2030 yılına kadar hidrojen alanında toplam yatırımlar 300 milyar ABD dolarını aşacak (küresel enerji finansmanının %1,4’üne eşdeğer). Ancak, bu yatırımın yalnızca 80 milyar ABD dolarlık kısmı şu anda “olgun” olarak kabul edilebilir.

Şirket düzeyinde, Hidrojen Konseyi üyeleri 2025’e kadar toplam hidrojen yatırımlarında altı kat, 2030’a kadar 16 kat artış planlıyorlar.

Hükümetin mali desteği ve düzenlemesiyle desteklenen dekarbonizasyona doğru küresel değişim bu ivmeyi destekliyor. Örneğin, dünya GSYİH’sinin yarısından fazlasını temsil eden 75 ülke net sıfır karbon hedeflerine ve 30’dan fazlası ise hidrojene özgü stratejilere sahip. Hükümetler halihazırda 70 milyar doların üzerinde taahhütte bulundular ve bu hidrojen girişimlerini desteklemek için yeni kapasite hedefleri ve sektör düzeyinde düzenlemeler dahil ettiler. Örneğin, AB 2030 için 40 gigawatt’lık (GW) bir elektrolizör kapasitesi hedefi açıkladı (bugün 0.1 GW’nin altındaydı) ve 20’den fazla ülke 2035’ten önce içten yanmalı motorlu (ICE) araçların satış yasağını açıkladı. Yeni araçlar için federal emisyon standartlarının AB’dekilerin gerisinde kaldığı ABD’de, Kaliforniya ve diğer 15 eyaletteki eyalet düzeyindeki girişimler, 2035 yılına kadar sadece binek otomobilleri değil, kamyonları da sıfır emisyon durumuna geçirmek için iddialı hedefler belirledi. Çin’de, 2021-24 yakıt hücresi destek programı, yerel tedarik zincirlerinin geliştirilmesine güçlü bir vurgu yaparak, yakıt hücreli araç yayılımına 5 milyar ABD doları harcanmasını öngörmektedir.

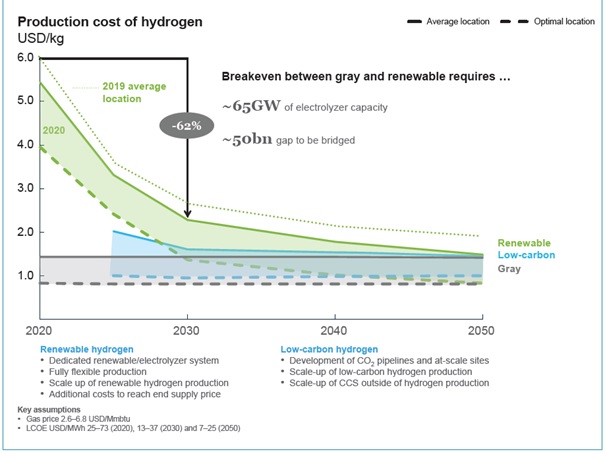

Doğru regülasyon çerçevesi ile büyütülmesi durumunda, temiz hidrojen maliyetleri beklenenden daha hızlı düşebilir. Bu maliyetler saf üretim maliyetlerini yansıtır ve yenilenebilir hidrojen için özel bir yenilenebilir ve elektroliz sistemi varsaymaktadır.

Hidrojen giga ölçekli projelerin ortaya çıkmasıyla, hidrojen üretim maliyetleri düşmeye devam edebilir. Yenilenebilir hidrojen için en büyük etken, ölçekli dağıtım ve düşük finansman maliyetleri nedeniyle yenilenebilir enerji maliyetlerinde önceden beklenenden daha hızlı düşüştür. 2030 yenilenebilir enerji maliyetleri, sadece bir yıl önce tahmin edilenden%15 daha düşük olabilir. Avustralya, Şili, Kuzey Afrika ve Orta Doğu gibi optimum kaynaklara sahip yerlerde en güçlü düşüşler bekleniyor. Ancak daha düşük yenilenebilir maliyetler yeterli değildir. Düşük maliyetli temiz hidrojen üretimi için, elektroliz ve karbon yönetimi değer zincirlerinin büyütülmesi gerekir. Bu kendi başına olmayacak. Maliyet açığını kapatmak, düşük maliyetli yenilenebilir kapasiteler geliştirmek ve karbon taşıma ve depolama alanlarını büyütmek için daha fazla kamu desteği sağlanması gerekiyor. Bu rapordaki maliyet tahminleri için, Hidrojen Konseyi vizyonu doğrultusunda hidrojen kullanımında iddialı bir gelişme olduğunu varsayıyoruz. Örneğin elektroliz için, 2030’a kadar 90 GW’lık bir kapasite varsayılıyor.

Böyle bir ölçek büyütme, elektrolizör değer zincirinde hızlı bir sanayileşmeye yol açacaktır. Sektör, elektrolizör kapasitesinin yılda yaklaşık 3 GW’nin üzerine çıktığını duyurdu ve bunun ötesinde hızla ölçeklenmesi gerekecek. Bu ölçeklendirme, sistem maliyetlerinin önceden tahmin edilenden daha hızlı düşerek 2025’e kadar kilovat başına 480-620 ABD Doları’na (kW) ve 2030’a kadar KW başına 230-380 ABD Doları’na ulaşması anlamına gelebilir. Sistem maliyetlerinde nakliye, kurulum, inşaat maliyetleri ve her türlü dolaylı maliyet ve montaj hariçtir.

Yenilenebilir hidrojenin ölçekte yayılması, giga ölçekli hidrojen üretim projelerinin geliştirilmesini gerektirecektir. Amaca yönelik olarak inşa edilmiş yenilenebilir enerjilere sahip bu tür projeler, karada rüzgar ve güneş fotovoltaiklerinden (PV) birleşik bir tedarik gibi birden fazla yenilenebilir kaynağı birleştirerek ve elektrolizör kapasitesine karşı aşırı yenilenebilir enerji tedariki oluşturarak kullanımı artırabilir.

Kombinasyon halinde, tahminler, yenilenebilir hidrojen üretim maliyetlerinin 2030 yılına kadar kilogram (kg) başına 1,4 ila 2,3 ABD dolarına düşebileceğini göstermektedir (aralık, optimum ve ortalama bölgeler arasındaki farklardan kaynaklanmaktadır).

Bu, yeni yenilenebilir ve gri hidrojen arzının 2028 yılına kadar en iyi bölgelerde ve ortalama bölgelerde 2032 ile 2034 arasında maliyet paritesine ulaşabileceği anlamına geliyor.

Şekil 2- Üretim Yoluna Göre Hidrojen Üretim Maliyetleri

Yenilenebilir hidrojen üretimine paralel olarak, doğal gazdan düşük karbonlu hidrojen üretimi teknolojik olarak gelişmeye devam etti. Daha yüksek CO2 yakalama oranları ve daha düşük sermaye gereksinimi ile, düşük karbonlu hidrojen üretimi güçlü bir tamamlayıcı üretim yoludur.

Hidrojen üretim maliyetleri düşerken, iletim ve dağıtım maliyetleri, teslim edilen hidrojen maliyetlerinin azaltılması söz konusu olduğunda bir sonraki sınırdır. Daha uzun vadede, bir hidrojen boru hattı ağı, en uygun maliyetli dağıtım yöntemlerini sunar. Örneğin, boru hatları, elektrik iletim hatlarıyla ilişkili maliyetlerin sekizde biri oranında enerjinin 10 katını iletebilir ve doğal gaz için olanlara benzer sermaye maliyetlerine sahiptir. Endüstri, mevcut gaz altyapısını kısmen yeniden kullanabilir, ancak yeni inşa edilen boru hatları bile maliyeti engelleyici olmayacaktır (sızıntı ve diğer güvenlik risklerinin uygun şekilde ele alındığı varsayılırsa). Örneğin, hidrojeni Kuzey Afrika’dan merkezi Almanya’ya boru hattıyla nakletmenin maliyetinin, bu iki bölgedeki yerli yenilenebilir hidrojen üretiminin maliyet farkından daha az olan H2’nin kg’ı başına yaklaşık 0,5 ABD doları tutarında olabileceği tahmin ediliyor.

Kısa ve orta vadede, büyük ölçekli temiz hidrojen uygulamaları için en rekabetçi kurulum, hidrojen üretimini sahada veya yakınında birlikte konumlandırmayı içerir. Endüstri daha sonra bu ölçeklendirilmiş üretimi, yakıtı, kamyonlar ve trenler için yakıt ikmal istasyonları ve daha küçük endüstriyel kullanıcılar gibi civardaki diğer hidrojen kullanıcılarına sağlamak için kullanabilir. Yakıtın bu tür kullanıcılara kamyonla taşınması, tipik olarak, kg H2 başına 1 ABD Dolarının altındaki maliyetlerle en rekabetçi dağıtım biçimini sunar.

Gemi ile daha uzun mesafeli nakliye için, hidrojenin enerji yoğunluğunu artırmak için dönüştürülmesi gerekir. Birkaç potansiyel hidrojen taşıyıcı yaklaşımı mevcut olsa da üç karbon-nötr taşıyıcı- sıvı hidrojen (LH2), sıvı organik hidrojen taşıyıcılar (LOHC) ve amonyak (NH3)- en çok ilgiyi çekmektedir. En uygun maliyetli çözüm, merkezi ve dağıtılmış yakıt doldurma, yeniden dönüştürme ihtiyacı ve saflık gereksinimleri gibi belirleyici faktörlerle hedeflenen son kullanıma bağlıdır.

Büyük ölçekte, uluslararası dağıtım 2030 yılına kadar, dönüşüm ve yeniden dönüştürme için gereken maliyetlerin aslan payıyla birlikte toplam 2-3 ABD doları /kg (üretim maliyeti hariç) maliyetine ulaşabilir. Örneğin, hedeflenen son uygulama amonyak ise, nakliye maliyetleri toplam maliyete yalnızca 0,3-0,5 dolar / kg ekler. Hedeflenen son uygulama, yüksek saflık gereksinimi olan sıvı hidrojen veya hidrojen için ise, sıvı hidrojen olarak nakliye, limandan daha fazla dağıtım için ek avantajlarla birlikte yalnızca 1,0-1,2 dolar / kg ekleyebilir. Bu maliyet seviyeleri, Japonya, Güney Kore ve AB gibi gelecekteki büyük talep merkezlerini Orta Doğu ve Kuzey Afrika (MENA), Güney Amerika veya Avustralya gibi bol düşük maliyetli hidrojen üretim araçlarının bulunduğu bölgelere bağlayarak küresel hidrojen ticaretini mümkün kılacaktır. Hidrojen üretimi gibi, taşıyıcıların da ilk on yılda önemli ilk yatırımlara ve doğru düzenleyici çerçeveye ihtiyacı var.

Düşen temiz hidrojen maliyetleri ve uygulamaya özgü maliyet etmenleri, hidrojen uygulamalarının maliyet rekabetçiliğini iyileştirir. Toplam sahip olma maliyeti (TCO) perspektifinden (hidrojen üretimi, dağıtım ve perakende maliyetleri dahil) hidrojen, uzun yol taşımacılığı, nakliye ve çelik dahil 22 son uygulama için en rekabetçi düşük karbonlu çözüm olabilir.

Endüstride, düşük hidrojen üretimi ve dağıtım maliyetleri, toplam maliyetlerin büyük bir bölümünü temsil ettikleri için rekabet gücü için özellikle önemlidir. Önümüzdeki on yıl içinde rafinasyonun düşük karbonlu hidrojene uyumlu hale dönüşmesi bekleniyor. Gübre üretimi için, optimize edilmiş yenilenebilir kaynaklarla üretilen yeşil amonyak, ton CO2e başına 50 ABD Dolarından daha düşük bir maliyetle Avrupa’da üretilen gri amonyağa karşı 2030 yılına kadar maliyet açısından rekabetçi olmalıdır. En büyük endüstriyel CO2 yayıcılarından biri olan çelik, en düşük maliyetli dekarbonizasyon uygulamalarından biri haline gelebilir.

Taşımacılıkta, düşük hidrojen tedarik maliyetleri, 2030’a kadar karbon maliyeti olmaksızın çoğu karayolu taşımacılığı segmentini geleneksel seçeneklerle rekabetçi hale getirecek. Akü teknolojisi hızla gelişirken, yakıt hücreli elektrikli araçlar (FCEV’ler), özellikle ağır hizmet kamyonları ve uzun menzilli segmentler için tamamlayıcı bir çözüm olarak ortaya çıkmaktadır. Ağır hizmet tipi uzun yol taşımacılığında, FCEV seçeneği, hidrojenin pompada kg başına 4,5 ABD dolarına (hidrojen üretimi, dağıtım ve yakıt ikmal istasyonu maliyetleri dahil) sunulması halinde 2028’de dizel ile başabaş noktasına ulaşabilir. Ayrıca, hidrojen yanması (H2 ICE), ağır madencilik kamyonları da dahil olmak üzere çok yüksek güç ve çalışma süresi gereksinimleri olan segmentlerde uygun bir alternatif sunar.

Hidrojen aynı şekilde trenlerde, gemicilikte ve havacılıkta ilerliyor. Bir nakliye yakıtı olarak temiz amonyak, 2030 yılına kadar konteyner taşımacılığını karbondan arındırmanın en uygun maliyetli yolu olacak ve ton CO2e başına yaklaşık 85 ABD doları maliyetle ağır fuel oil (HFO) ile bile başa çıkabilecek. Havacılık, hidrojen yoluyla rekabetçi karbondan arındırmayı başarabilir ve hidrojen bazlı yakıtlar. Havacılık endüstrisi, kısa ve orta menzilli uçakları, ton CO2e başına 90-150 ABD Doları tutarında bir maliyetle doğrudan LH2 aracılığıyla en rekabetçi şekilde karbondan arındırabilir. Uzun menzilli uçaklar, seçilen CO2 besleme stoğuna bağlı olarak, ton CO2e başına yaklaşık 200-250 ABD doları tutarında bir maliyetle, en rekabetçi şekilde sentetik yakıtlar kullanılarak dekarbonize edilebilir.

Binalar ve enerji gibi diğer son uygulamalar, maliyet açısından rekabetçi hale gelmek için daha yüksek bir karbon maliyeti gerektirecektir. Bununla birlikte, gaz şebekesini karbonsuzlaştırmak için büyük ölçekli ve uzun vadeli çözümler olarak, yine de güçlü bir ivme görecekler. Örneğin Birleşik Krallık’ta, çok sayıda dönüm noktası projesi, hidrojenin konut ısıtması için doğal gaz şebekelerine harmanlanmasına pilotluk ediyor. Özellikle veri merkezleri gibi yüksek güç uygulamaları için bir yedek güç çözümü olarak hidrojen de ilgi çekiyor.

Mali destek, düzenleme ve açık hidrojen stratejileri ve hedefleriyle desteklenen derin karbondan arındırma konusundaki güçlü hükümet taahhüdü, hidrojen endüstrisinde benzeri görülmemiş bir ivmeyi tetikledi. Bu ivmenin artık sürdürülmesi ve uzun vadeli düzenleyici çerçevenin belirlenmesi gerekiyor.

Bu iddialı stratejiler şimdi somut önlemlere dönüştürülmelidir. Hükümetler, işletmelerden ve yatırımcılardan gelen girdilerle, uzun vadeli hedefler, kısa vadeli kilometre taşları ve geçişi sağlamak için gerekli düzenleyici çerçeve ile sektör düzeyinde stratejiler (örneğin çeliğin dekarbonizasyonu için) belirlemelidir. Sektör, ekipman için değer zincirleri oluşturmalı, üretimi büyütmeli, yetenekleri çekmeli, yetenekler oluşturmalı ve ürün ve çözüm geliştirmeyi hızlandırmalıdır. Bu ölçek büyütme, sermaye gerektirecek ve yatırımcılar, ölçekli operasyonların geliştirilmesi ve ilerletilmesinde büyük boyutlu bir rol oynayacak. Tüm bunlar, hem işletmelerin hem de hükümetlerin önemli roller oynadığı yeni ortaklıklar ve ekosistem inşası gerektirecektir.

Stratejiler, hidrojen üretimi ve dağıtımının maliyetini düşürmek gibi kritik noktaları hedeflemelidir. İdeal koşullar altında gri hidrojen ile maliyetleri başa baş noktasına getirmek için kabaca 65 GW elektroliz gerektiğini tahmin ediyoruz, bu da bu varlıklar için yaklaşık 50 milyar ABD doları tutarında bir finansman açığı anlamına geliyor. Ayrıca, karbon taşıma ve depolama hidrojen nakliyesini, dağıtımını ve perakende altyapısını ve son uygulamaların devreye alınmasını ölçeklendirmek için de desteğe ihtiyaç var.

Dağıtımı desteklemek için, merkezinde büyük ölçekli hidrojen dağıtıcıları olan kümelerin geliştirilmesi gereklidir. Bunlar, ekipman değer zinciri boyunca ölçeği yönlendirecek ve hidrojen üretiminin maliyetini düşürecektir. Tedarikçiler, birden fazla tedarikçiyi birleştirerek, pozitif güçlendirme döngüleri oluştururken hem yatırımları hem de riskleri paylaşabilir.

Aşağıdakiler dahil birkaç küme türünün ilgi kazandığını görüyoruz:

- Yakıt ikmali, liman lojistiği ve nakliye için liman alanları

- Rafinaj, enerji üretimi ve gübre ve çelik üretimini destekleyen sanayi merkezleri

- Kaynak zengini ülkelerde ihracat merkezleri

Başarılı kümeler, maliyetleri optimize etmek, birden çok gelir akışından yararlanmak ve paylaşılan varlıkların kullanımını en üst düzeye çıkarmak için büyük olasılıkla tüm değer zinciri boyunca oyuncuları içerecektir. Ek oyunculara açık olmalı ve mümkün olan yerlerde altyapı hazır erişime izin vermelidir.

Önümüzdeki birkaç yıl, hidrojen ekosisteminin gelişmesi, enerji geçişinin sağlanması ve dekarbonizasyon hedefine ulaşılması için belirleyici olacak.

Kaynak: “Hydrogen Insights”, Hydrogen Council

İndirmek için tıklayın