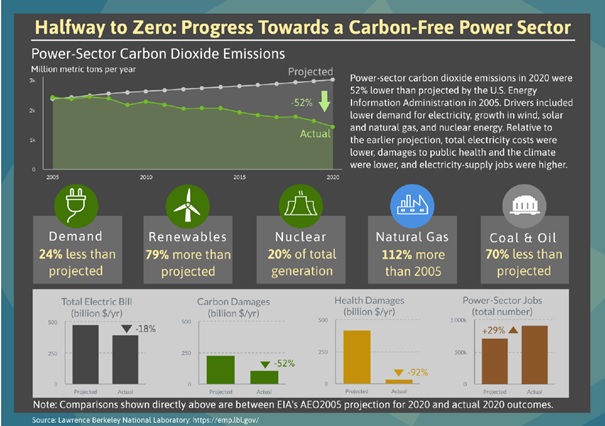

İklim değişikliğinin olumsuz etkilerini önlemek için karbon emisyonlarını keskin bir şekilde azaltmak zorunludur. On beş yıl önce Amerika Birleşik Devletleri’ndeki elektrik arzından kaynaklanan yıllık karbondioksit (CO2) emisyonlarının 2020’de 3 milyar metrik tona ulaşacağını tahmin ediliyordu. Aslında, 2020’de doğrudan elektrik sektörü CO2 emisyonları önceki tahminlerin kabaca %50 altında bir değerle 1,45 milyar metrik ton olarak geçekleşti. Bu noktadan bakıldığında, yalnızca 15 yıl içinde ülkenin elektrik sektörü sıfır emisyon hedefinde yolu yarılamış oldu. Diğer ölçütler de tahmin edilenden farklı bir şekilde gelişti: toplam tüketici elektrik maliyetleri (yani faturalar) %18 daha düşük gerçekleşti; insan sağlığına ve iklime maliyetler sırasıyla %92 ve %52 daha düşüktü; elektrik üretiminde istihdam %29 arttı. Sektörel değişiklikler, enerji verimliliği, rüzgar ve güneş, nükleer enerji ve kömürden gaza yakıt değişimi gibi ekonomik, teknik ve politik faktörler bu başarıya ulaşılmasında etkili oldu.

İklim değişikliğinin olumsuz etkilerini önlemek için karbon emisyonlarını keskin bir şekilde azaltmak zorunludur. On beş yıl önce Amerika Birleşik Devletleri’ndeki elektrik arzından kaynaklanan yıllık karbondioksit (CO2) emisyonlarının 2020’de 3 milyar metrik tona ulaşacağını tahmin ediliyordu. Aslında, 2020’de doğrudan elektrik sektörü CO2 emisyonları önceki tahminlerin kabaca %50 altında bir değerle 1,45 milyar metrik ton olarak geçekleşti. Bu noktadan bakıldığında, yalnızca 15 yıl içinde ülkenin elektrik sektörü sıfır emisyon hedefinde yolu yarılamış oldu. Diğer ölçütler de tahmin edilenden farklı bir şekilde gelişti: toplam tüketici elektrik maliyetleri (yani faturalar) %18 daha düşük gerçekleşti; insan sağlığına ve iklime maliyetler sırasıyla %92 ve %52 daha düşüktü; elektrik üretiminde istihdam %29 arttı. Sektörel değişiklikler, enerji verimliliği, rüzgar ve güneş, nükleer enerji ve kömürden gaza yakıt değişimi gibi ekonomik, teknik ve politik faktörler bu başarıya ulaşılmasında etkili oldu.

Şekil 1- Sıfır Emisyona Doğru Yolun Yarısı 2005 Verileri, 2020 Projeksiyonları ve Gerçekleşenler

Bu tarihsel süreç, teknoloji ve politika değişikliklerinin enerji sektörünü çarpıcı biçimde farklı bir emisyon yörüngesine yerleştirme yeteneğini göstermektedir. Ancak geçmişteki başarı, enerji sektöründe ve ötesinde daha fazla karbonsuzlaştırma için kalan zorlukları önemsizleştirmiyor. Çok sayıda zorluk sıfır emisyonlu bir yolda karşımıza çıkacaktır ve gelecekteki stratejiler muhtemelen geçmiştekilerden farklı olacaktır. Son zamanlarda yapılan birçok çalışmada, ekonominin bir bütün olarak karbondan arındırılması yolunda enerji sektörünün karbondan arındırılmasında nasıl daha fazla ilerleme sağlanacağını değerlendirilmiştir. Daha fazla karbondan arındırma için bir plan hazırlarken, son 15 yılın deneyimi iki temel ders sunuyor. İlk olarak, önemli emisyon azaltımları elde etmek için politika ve teknolojide ilerlemek zorunludur. İkincisi, geleceği tahmin etme yeteneğimiz sınırlıdır ve bu nedenle politika deneyimi kazandıkça ve teknolojiler beklenmedik şekillerde ilerlerken uyum sağlamak çok önemlidir.

Bugüne kadarki emisyon azaltımlarına ilişkin temel bulgular aşağıdaki gibidir:

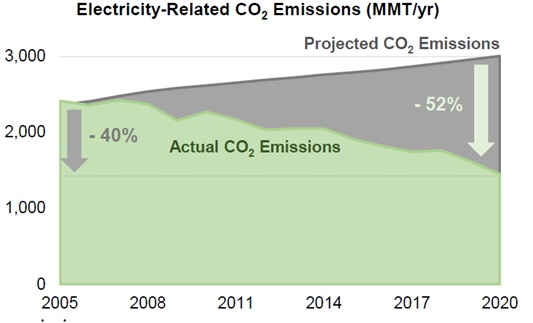

- Daha Düşük Emisyonlar: ABD elektrik sektörü 2020’de 15 yıl önce yapılan tahminlerden radikal bir şekilde farklı görünüyor. Hükümetten, özel sektörden ve araştırma topluluklarından gelen bir dizi geçmişte olağan iş tahminlerine kıyasla, ülkenin elektrik sektörü sadece 15 yıl içinde sıfır emisyona doğru yolu yarıladı. Örneğin, ABD Enerji Enformasyon İdaresi’nin (EIA’s) 2005 Yıllık Enerji Görünümü (AEO), elektrik kaynağından kaynaklanan CO2 emisyonlarının 2020’de 3.008 milyon metrik ton (MMT) olacağını öngörmüştü. Aslında, 2020’de doğrudan enerji sektörü CO2 emisyonları 1.450 MMT ile öngörülenden %52 daha düşük olarak gerçekleşti. 2020 sonuçları COVID-19’un etkisini yansıtıyor. 2020’de elektrik talebi 2019’dakinden %4 daha düşüktü. EIA’nın önceki projeksiyonlarına göre emisyonlardaki %52 azalma, 2019 verileri kullanılırsa %46 olarak düşünülebilir. 2020 enerji sektörü CO2 emisyonları 2005 emisyonları değerleri esas alınsa bile yine de %40’lık bir azalma olduğunu gösteriyor. 2019’daki COVID öncesi veriler kullanıldığında, azalma %33’tür. Bu son duruma göre bile sıfır emisyon yolunun üçte biri geçilmiş demektir.

Şekil 2- Elektrik Kaynaklı Emisyonlar (Milyon Metrik Ton/Yıl)

- İlerleme Etkenleri: Emisyon azaltımları, çeşitli politika, pazar ve teknoloji etkenlerinden kaynaklanmaktadır. Elektrik talebi, sektörel ve ekonomik değişiklikler ve politikalar ve teknolojideki ilerlemenin yönlendirdiği daha fazla enerji verimliliği nedeniyle 2020’de EİA tarafından öngörülenden %24 daha düşüktü. Rüzgar ve güneş, beklentilerin üzerinde performans gösterdi ve 2020’de öngörülenden 13 kat daha fazla üretim sağladı, bu da teknoloji geliştirme ve eyalet ve federal politikaların bir sonucudur. Toplam Hidroelektrik, biyokütle ve jeotermal de dikkate alındığında yenilenebilir elektrik arzı öngörülenden %79 daha yüksekti. Nükleer enerji, ülke çapındaki toplam elektrik üretiminin %20’sini karbonsuz olarak üretmeye devam etti. Son olarak, kaya gazı devrimi ve öngörülen ve gerçek yakıt fiyatları arasındaki fark nedeniyle doğal gaz üretiminin hızla artmasıyla kömürden gaza yakıt geçişi çok önemli bir rol oynadı.

- Sınırlı Ulusal Tüketici Elektrik Maliyeti Etkileri: 2020’deki perakende elektrik fiyatları (kilovat saat başına 10,7 sent [¢ / kWh]) 2005’tekilerle yaklaşık olarak aynıydı ancak tahmin edilenden daha yüksekti 2020 (9,9 ¢ / kWh). 2020’deki toplam satışlar beklenenden daha düşüktü. Sonuç olarak, 2005 ve 2020’deki toplam müşteri elektrik faturaları (yani maliyetler) benzerdi ve 2020 faturaları 391 milyar dolar ile öngörülen 477 milyar dolardan %18 daha düşüktü. Bununla birlikte, ulusal ortalama elektrik harcamalarının kabaca bugün 2005 ile aynı olduğunu ve önceden öngörülen değerlerin çok altında olduğu söylenebilir.

Şekil 3- Perakende Elektrik Fiyatları ve Toplam Elektrik Harcaması: 2005, 2020 Projeksiyon ve 2020 Gerçekleşen Veriler

- Daha Düşük Sağlık ve İklim Yükü: Elektrik arzının etkileri, karbon emisyonlarının neden olduğu iklim zararlarını ve diğer kirleticilerden kaynaklanan insan sağlığı zararlarını da içerecek şekilde düşünüldüğünde tüketici elektrik faturalarının çok ötesine geçmektedir. 2020’de 110 milyar dolar olarak tahmin edilen elektrik sektörü karbon emisyonlarından kaynaklanan iklim zararları, EİA projeksiyonu kapsamında tahakkuk edecek olan 229 milyar doların yarısından azdı. Toplamda, elektrik maliyetleri, iklim zararları ve sağlık üzerindeki etkileri dikkate alınarak hesaplanan sosyal elektrik maliyeti 2020’de, 2005’e göre %44 (948 milyar $) ve 2020 için öngörülenden %52 daha düşük (1.124 milyar $).

- Ulusal Elektrik Arzı İstihdam Kazanımları: 2019’da (kapsamlı verilerin mevcut olduğu en son yıl) elektrik arzıyla ilgili istihdam, 2020 için olağan iş projeksiyonuna göre %29 daha yüksekti, çünkü Yenilenebilir enerji sektörü iş yoğun olup, birim çıktı başına doğal gaz ve kömüre göre daha fazla istihdam gerektirir. Sonuç olarak, kömür sektöründeki istihadam olması gerekenden önemli ölçüde düşük olsa da doğal gaz ve özellikle yenilenebilir enerji sektörleri istihdam toplamını 920.000’e çıkarıyor.

- Diğer Enerji Sektörlerinde Daha Yavaş İlerleme: Diğer enerji sektörlerindeki dekarbonizasyon, toplam enerji sektörü emisyon azaltımlarının %53’ünü oluşturan enerji sektöründen daha yavaş olmuştur. 2020’de enerji ile ilgili karbon emisyonları, EİA’nın öngörüsünden %39 daha düşüktü.

Gelecekteki yollar ve geriye kalan zorluklar:

Ülkenin son 15 yılda elektrik sektörü karbon emisyonlarını azaltması önemlidir. Bununla birlikte, Amerika Birleşik Devletleri derin bir karbondan arındırma yolunda ilerleyecekse, COVID sonrası emisyonlardaki olası kısa vadeli toparlanmayı absorbe etmeli ve ardından her zamanki gibi işleyen emisyon tahminlerini bir kez daha geçmelidir. Sıfır emisyonlu yolda pek çok zorluk vardır ve geleceğin stratejileri geçmiştekilerden farklı olacaktır.

Son yapılan çalışmalarda, aşağıda belirtilen gelecekte izlenebilecek yollar ve zorluklar ortaya konmaktadır:

- Nispeten Düşük Artımlı Maliyette Derin Ek Azaltımlar:Son literatür, güneş, rüzgar ve enerji depolamanın – mevcut düşük karbonlu kaynaklar ve enerji verimliliğiyle birlikte – kısa vadeli enerji sektörü dekarbonizasyonunda önemli roller oynayacağını öne sürüyor. Rüzgar, güneş ve batarya teknolojilerindeki ilerlemeler göz önüne alındığında, enerji sektörünün karbondan arındırılması artık sadece birkaç yıl önce beklenenden daha uygun maliyetli görünüyor. Dahası, sıfır karbonlu bir enerji sektörü hedefine yaklaşmak için gereken ilave rüzgar ve güneş kapasitesinin yarısından fazlası halihazırda geliştirme sürecinde: yaklaşık 660 gigawatt (GW) rüzgar ve güneş iletim hattına bağlanması gerekecek (yaklaşık 200 GW depolama ile birlikte). Bu rakamlar, 2035 için %90 temiz enerji senaryosu altında gerekebilecek yaklaşık 1.100 GW’lık yeni rüzgar ve güneş kapasitesi ile karşılaştırılabilir seviyededir.

- Rüzgar, Güneş ve Depolamanın Ölçeklendirilmesindeki Zorluklar: Rüzgar, güneş ve depolamayı önemli ölçüde genişletmek altyapı gerektirecektir. Elektrik dağıtımını ve güç sistemi güvenilirliğini ve esnekliğini sağlamak için kapsamlı çabalar, önemli yeni iletim altyapısı, geliştirilmiş ve entegre planlama ve operasyonlar, gözden geçirilmiş konumlandırma süreçleri, işgücü ve tedarik zinciri sorunlarına odaklanmış dikkat ve etkilenen topluluklara daha yüksek cevap verme yeteneği gerektirecektir. Kısmen şebeke etkileşimli verimli binalar yoluyla enerji verimliliği ve talep cevabına yönelik agresif arayış, bu zorlukların bazılarını ele alabilir, ancak gittikçe karmaşıklaşan işletim ortamı göz önüne alındığında sistem koordinasyonunda yeni zorluklar yaratabilir.

- Sıfır Emisyon Çabası: Rüzgar, güneş ve batarya kapasitelerinin artmasına dayanan elektrik sistemleri için, karbon azaltmanın artan maliyeti, emisyonlar düştükçe ve sonunda sıfıra yaklaştıkça daha hızlı bir şekilde artmaya başlar. Artan maliyetleri en aza indiren teknoloji portföylerini etkinleştirmek için bulmacadaki bu boşluğu doldurabilecek çok sayıda teknoloji için daha fazla araştırma, geliştirme ve demonstrasyona ihtiyaç vardır. Seçenekler, daha uzun süreli depolama, hidrojen veya sentetik yakıtlar, biyoyakıtlar, karbon yakalamalı fosil veya biyokütle, nükleer, jeotermal ve depolamalı güneş-termal içerir.

- Enerji Sektörünün Ötesine Geçmek: Elektrik sektörü, diğer son enerji kullanımlarının elektrifikasyonu yoluyla ekonomi çapında karbondan arındırma için bir lokomotif olarak görülüyor. Elbette, elektrifikasyon tek başına sıfır karbon ekonomisi sağlamayacaktır; mevcut teknoloji göz önüne alındığında, birçok uygulama makul bir maliyetle elektrikli hale getirilemez. Bu ek emisyon kaynakları oldukça büyüktür ve karbondan arındırılması daha zor olabilir ve farklı bir dizi teknoloji ve politika gerektirebilir.

Kaynak: “Halfway to Zero: Progress towards a Carbon-Free Power Sector”, Berkeley Lab

İndirmek için tıklayın