Almanya, 1990 yılında çevresel faydayı esas alan “değer bazlı” yaklaşımla yenilenebilir enerjiye sabit fiyat garantisi getiren ilk AB ülkesi olmuştur. Ancak sonrasında özellikle güneş enerjisi santral maliyetlerinin karşılanamayacağının ortaya konmasıyla birlikte, 2000 yılında üreticilere yatırım maliyetlerini temel alan sabit fiyat garantisi getiren Yenilenebilir Enerji Kanunu (Erneuerbare Energien Gesetz-EEG) kabul edilmiştir. 20 yıl boyunca alım garantisinin verildiği EEG sayesinde Almanya’da yenilenebilir enerji kapasitesi sürekli olarak artış göstermiş ve kanun birçok ülkede benzerleri için örnek olmuştur. 2016 yılı sonu itibariyle yenilenebilir enerjinin üretimdeki payı %29’a ulaşmış ve yenilenebilir kaynaklar üretim portföyü içinde ilk sırada yer almıştır. Bu denli bir başarının gerçekleşmesinde teknoloji çeşitlendirmesi ve ekipman maliyetlerinin beklenenden fazla düşmesi de etkili olmuştur.

Almanya, 1990 yılında çevresel faydayı esas alan “değer bazlı” yaklaşımla yenilenebilir enerjiye sabit fiyat garantisi getiren ilk AB ülkesi olmuştur. Ancak sonrasında özellikle güneş enerjisi santral maliyetlerinin karşılanamayacağının ortaya konmasıyla birlikte, 2000 yılında üreticilere yatırım maliyetlerini temel alan sabit fiyat garantisi getiren Yenilenebilir Enerji Kanunu (Erneuerbare Energien Gesetz-EEG) kabul edilmiştir. 20 yıl boyunca alım garantisinin verildiği EEG sayesinde Almanya’da yenilenebilir enerji kapasitesi sürekli olarak artış göstermiş ve kanun birçok ülkede benzerleri için örnek olmuştur. 2016 yılı sonu itibariyle yenilenebilir enerjinin üretimdeki payı %29’a ulaşmış ve yenilenebilir kaynaklar üretim portföyü içinde ilk sırada yer almıştır. Bu denli bir başarının gerçekleşmesinde teknoloji çeşitlendirmesi ve ekipman maliyetlerinin beklenenden fazla düşmesi de etkili olmuştur.

2011 yılında toplumsal proje olarak nitelendirdiği enerji dönüşümünü (Energiewende) başlatan Almanya, dönüşümün merkezinde yer alan EEG’yi de toplumun ihtiyaçları doğrultusunda güncellemeye devam etmiştir. EEG, 2014 ve 2017’de yapılan düzenlemeler ile maliyet değişimlerini dikkate alan; şebeke genişlemesine, paydaş çeşitliliğine ve rekabete önem veren, piyasa odaklı bir hal almıştır. Sabit fiyat garantisinden, ihale sistemine geçilerek, ekonomik ve teknolojik gelişmeler ile paralel hareket eden bir destek mekanizması tasarlanmış ve kontrol edilebilir kapasite artışının hedeflendiği yeni bir dönem başlamıştır.

EEG 2014 NELER GETİRDİ?

2014 yılındaki düzenlemeyle birlikte, daha düşük sabit fiyat garantisi, teknoloji bazında kapasite ayrıştırması ve enerji verimliliğine daha çok kaynağın ayrılması hedeflenmiştir. Dikkat çeken önemli değişiklik, piyasa temelli mekanizmaların uygulanmasına yönelik düzenlemelerin yapılmış olmasıdır. “Fark sözleşmesi” (contract for difference) olarak adlandırılan uygulamayla birlikte, devreye girecek yeni santraller kapsama alınarak, üreticilere ürettikleri elektriği doğrudan piyasaya pazarlama zorunluluğu getirilmiştir. Öncesinde iletim sistemi operatöründen, üretilen kWh başına sabit fiyat ile ödeme alan üreticilerin artık kendilerinin gerçekleştireceği satışlar üzerinden gelir elde etmeleri ve maruz kalabilecekleri finansal riski limitlemek için de “değişken piyasa primi” ile ödüllendirilmeleri düzenlenmiştir. Değişken piyasa primini ise aylık ortalama elektrik toptan satış fiyatı ile kanunda belirlenen sabit fiyat arasındaki fark oluşturmaktadır.[*] Bununla birlikte fiyatın sıfırın altında çıktığı saatler için mekanizmaya dahil olan santrallere ödeme yapılmamaktadır.

Bir diğer önemli düzenleme ise sabit fiyat garantisinden rekabete dayalı ihale sistemine geçiş için hedef yılın (2017) belirlenmesi ve bu yöndeki bir reformun gerçekleşmesini sağlayacak ilk pilot uygulamaların başlatılmasıdır. Bu kapsamda, 6 adet pilot ihale yere monte güneş enerjisi sistemleri için gerçekleştirilmiş ve enerji kooperatiflerinin de katılımını kolaylaştırabilmek için yalın bir şekilde tasarlanmıştır. Hedeflendiği gibi rekabet ve sürekli düşen fiyat seviyesine ulaşılmış, Nisan 2015’te 9,17 ct /kWh ile başlayan ortalama ihale fiyatı, Aralık 2016 itibariyle 6,90 ct /kWh’ye düşmüştür.

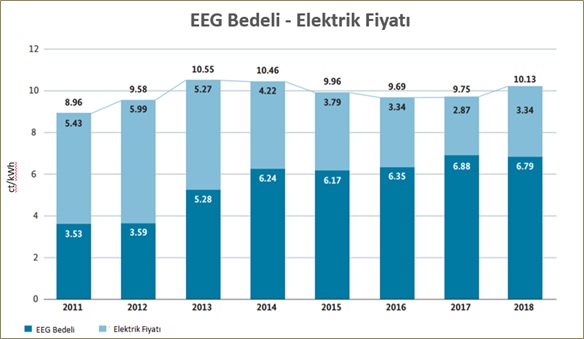

Kanundaki değişikliğin ana nedeni yenilenebilir enerjinin sistemde oluşturduğu maliyetin (EEG surcharge) beklenenden fazla artması ve bu maliyetin büyük oranda mesken tüketicileri tarafından karşılanması olarak gösterilebilir. 2004-2012 yılları arasında yapılan değişikliklerle tarife ayarlamaları yapılmış olsa da piyasadaki elektrik toptan satış fiyatlarının düşmesi ile birlikte elektrik faturalarına yansıtılan maliyet artmaya devam etmiştir. 2003 yılında 0,3ct/kWh olan maliyet, 2014 yılında 6ct/kWh seviyelerine yükselmiştir. Bunda, tarife ayarlamaları öncesinde devreye giren santrallerin 15-20 yıl süreyle fiyat garantisini almış olması da etkili olmuştur. Ayrıca, enerji yoğun sektörlerde faaliyet gösteren sanayicilere uluslararası piyasalarda rekabet güçlerini koruyabilmeleri amacıyla belirli oranda muafiyet verilmesi ve bundan dolayı destek mekanizmasından kaynaklanan maliyetin daha az tüketiciye yansıtılması, birim fatura başına katlanılan finansal yükü arttırmıştır. Grafik 1’de kWh başına EEG bedeli ile elektrik toptan satış fiyatının gelişimi görülebilir.

Grafik 1. EEG Bedeli – Elektrik Fiyatı Değişimi

EEG maliyetindeki artışın temel nedeni büyük miktarda yenilenebilir enerji kapasitesinin devreye girerek elektrik fiyatlarını düşürmesidir. Bununla birlikte kömür ve karbon fiyatlarındaki düşüşün de arttırıcı etkisi olmuştur. Bu da elektrik fiyatları ile yenilenebilir enerji santrallerine garanti edilen sabit fiyat arasındaki makasın açılmasına sebep olmuştur.

EEG 2017 VE YENİ DÖNEM

Ocak 2017’de yürürlüğe giren kanundaki yeni düzenleme ile birlikte destek mekanizması yeniden yapılandırılmış ve üreticilerin, üretecekleri elektriğin satışı için “elektrik alım sözleşmesi (PPA)” yaparak, düzenlenecek ihalelere teklif vermesi kurgulanmıştır. Diğer bir ifadeyle üreticiler artık elektriklerini sisteme satabilmek için rekabet edeceklerdir.

Pilot uygulaması güneş enerjisi için yapılan yeni ihale sisteminin kapsamı kara ve deniz rüzgâr ile biyokütle teknolojilerini de içine alacak şekilde genişletilmiştir. EEG 2014’te olduğu gibi sabit fiyat garantisi alabilmek için geçerli olan kapasite limitinin üstünde kalan tesisler, üretecekleri elektriği doğrudan piyasaya pazarlamaya devam edecekler ve ihalede taahhüt ettikleri referans fiyat üzerinden hesaplanacak piyasa primini alabileceklerdir (pay-as-bid). Sabit fiyat garantisinde geçerli olacak kapasite limiti biyokütle için 150 kW, diğer teknolojiler için 750 kW olarak belirlenmiştir. İhale referans fiyat uygulaması, kitlesel fonlama ve enerji kooperatifi gibi vatandaşların yatırımcı olduğu projelerde farklılaşmakta ve bu projeler ihalede kabul edilen en yüksek teklif tutarı üzerinden ödüllendirilmektedir. Böyle bir ayrıcalığın varlığı, vatandaş merkezli yaklaşımın olduğunu ve dolaylı yollardan ziyade, doğrudan yenilenebilir enerjiye destek sağlanması yönünde halkın motive edildiğini ortaya koymaktadır.

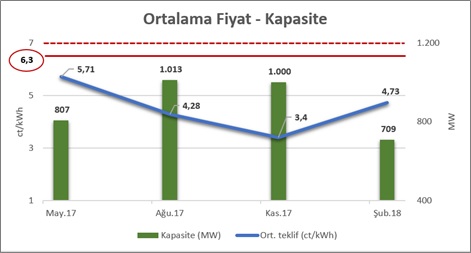

İletim kısıtlarından dolayı, ihaleye açılacak kapasite miktarı 2013-2015 yılları arasında işletmeye alınan kapasitenin %58’i ile sınırlandırılmış durumda. 2017 yılından itibaren üç yıl süreyle 2.800 MW olarak belirlenen miktar, 2020 sonrasında 2.900 MW’ya yükseltilecektir. Öncesinde, garanti edilen sabit fiyat seviyesindeki ayarlamalar ile kontrol edilmeye çalışılan kapasite miktarı, bu değişiklikle net olarak limitlenmiştir. Yılda 3 ya da 4 kez düzenlenecek ihaleler, tekliflerin ihale edilen kapasite miktarına ulaşıncaya kadar, en düşük tutardan başlayarak kabul edilmesi şeklinde dizayn edilmiştir. [†] İhalelerin ilk dört turunda kara rüzgâr için dağıtılan kapasiteler ve çıkan ortalama fiyatlar Grafik 2’de görülebilir.

Grafik 2. Ortalama İhale Fiyatları- Dağıtılan Kapasite[‡]

İhalenin yapıldığı ilk yıl 7 ct/kWh olarak belirlenen maksimum referans fiyat, 2018 yılında 6,3ct/kWh olarak belirlenmiştir. Kural gereği maksimum referans fiyatın her yıl %1 oranında azaltılması gerekmekte ancak rekabete ve yatırım maliyetlerine göre BNetzA (Federal Network Agency) seviyeyi %10 oranında aşağı ya da yukarı yönlü revize edebilmektedir. İhalelerdeki fiyat hareketlerinde vatandaşların pay sahibi olduğu enerji kooperatifleri etkili olmuştur. Bunun iki sebebi var: birincisi, kanun gereği katılımcıların ihaleye katılmadan önce ön lisans alması gerekirken enerji kooperatiflerine bu zorunluluk getirilmemişti. İkincisi ise kazanan projelerin tamamlanma süresi 30 ay olarak sınırlandırılmışken, enerji kooperatifleri için 54 ay olarak belirlenmiştir. Bu yönde bir farklılaştırma enerji kooperatiflerinin katılımını arttırmakla birlikte, uzun dönemli fiyat projeksiyonları ile agresif fiyatlama yaparak %98 seviyelerine varan başarı oranına sahip olmalarında etkili olmuştur. Sektör birliklerinin itirazları sonucunda da hem maksimum referans fiyat seviyesinde hem de ön lisans zorunluluğunda düzenlemeye gidilmiştir. 2018 yılı itibariyle getirilen ön lisans zorunluluğunun etkisi Şubat 2018’de yapılan ihale sonuçlarında görülmüştür.[§] Grafik 2’de de görülebileceği gibi ilk üç ihalede ortalama fiyat düşme trendindeyken, dördüncü turda yükselmiştir.

SONUÇ

EEG’nin gelişimine baktığımızda üç temel hedef görüyoruz: yenilenebilir enerji kaynaklarının geliştirilmesi; fosil yakıt kullanımının sınırlandırılması; yenilenebilir enerji teknolojilerine sürekli ar-ge desteğinin sağlanması. Kapasite miktarı ve kaynak kullanımındaki ilerlemeye ek olarak, 2050 yıllı itibariyle dekarbonize ekonomi olma hedefine sahip ülkede, yenilenebilir enerjinin toplum tarafından içselleştirilmesine olanak sağlayan enerji kooperatiflerinin yaygınlaşması ve halkın yenilenebilir enerji yatırımlarında büyük pay sahibi olması önemli bir sosyo-ekonomik başarı sayılabilir.

Bununla birlikte, yenilenebilir enerjinin gelişimine yönelik adımlar atılırken, sistemin de sürdürülebilir bir yapı üzerine kurulması amacıyla yapılan manevralar ders niteliğindedir. Almanya’nın yaşadığı tecrübeler, yenilenebilir enerji kaynaklarının penetrasyonunda benzer seviyelere ulaşıldığında elektrik sistemleri ile düzenleyici kuralların nasıl uyumlaştırılması gerektiğini göstermesi açısından fırsat olarak değerlendirilmelidir.[**]

Kaynak

- BMWi (Federal Ministry for Economic Affairs and Energy)

- BNetzA (Germany’s Federal Network Agency)

- 2014 Revision of the Renewable Energy Sources Act, Federal Network Agency

- 2016 Revision of the Renewable Energy Sources Act, Federal Network Agency

- Dr Marike Endell, Jürgen Quentin, (2017) RES Act 2017: New auction system with specific reference to onshore wind

- Christina Gerhardt, (2017), Germany’s Renewable Energy Shift: Addressing Climate Change, Journal Capitalism Nature Socialism

- https://www.cleanenergywire.org/

- Feed-In Tariffs: A Brief History (http://www.buildingefficiencyinitiative.org/)

[*] “Comparing old and new: Changes to Germany’s Renewable Energy Act” Clean Energy Wire

[†] BMWi (Federal Ministry for Economic Affairs and Energy)

[‡] BNetzA (Germany’s Federal Network Agency)

[§] Jochen Homann, President of the Federal Network Agency (CleanTechnica)

[**] The Brattle Group 2014, The Brattle Group, (2014), Solar Energy Support in Germany: A Closer Look, Solar Energy Industries Association