ÖZET

ÖZET

Yenilenebilir enerjiye yapılan küresel yatırım, 2013 ve 2018 yılları arasında 1,8 trilyon ABD Doları kümülatif tutarla önemli ilerleme kaydetti. Teknolojideki gelişmelerden ve tedarik mekanizmalarının değişen piyasa koşullarına uyarlanmasından kaynaklanan kurulum maliyetlerindeki düşüşün, yatırımı artırmada ve ek kapasite oluşturmada etkili bir katalizör olduğu kanıtlanmıştır.

Görünüm ilk bakışta cesaret verici olsa da veriler uluslararası topluluğun, iklim ve kalkınma hedeflerine ulaşmada gerekli yatırım düzeyine ulaşmak için hala uzun bir yolu olduğunu göstermektedir.

Yatırım Çin, Amerika Birleşik Devletleri ve Batı Avrupa’da istikrarlı bir seyir izlerken, Latin Amerika ve Karayipler, Güney Asya ve Sahra Altı Afrika gibi bölgeler, mevcut küresel yenilenebilir enerji yatırımlarında arzulanan seviyede değil.

Koronavirüs (COVID-19) salgınının ardından, yenilenebilir enerji yatırımları 2020’nin ilk yarısında 2019’un aynı dönemine kıyasla %34 düşüş gösterdi (BNEF, 2020a). İleriye dönük olarak, küresel krizin hem enerji hem de finans sektörleri üzerindeki etkilerinin yenilenebilir enerji yatırımlarını olumsuz etkileyerek küresel enerji geçişine doğru ilerlemeyi engelleme riski vardır. Bununla birlikte, Yenilenebilir enerjinin COVID-19 krizinin neden olduğu dalgalanmaya geleneksel enerjilerden daha dirençli olduğu kanıtlandığından, mevcut salgın, yatırımcıların yenilenebilir enerji kaynakları gibi daha sürdürülebilir varlıklara olan ilgisini artırmış gibi görünüyor. Hükümetler, yenilenebilir enerjileri yeşil teşvik paketlerinin merkezine yerleştirerek, sektöre kamuoyunun uzun vadeli bağlılığının sinyallerini verebilir, yatırımcı güvenini artırabilir ve sektöre ek özel sermaye çekebilir.

Yenilenebilir enerji yatırımı, 2013’ten itibaren istikrarlı bir şekilde artarak 2017’de 351 milyar ABD Doları ile zirveye ulaşırken, 2018’de 322 milyar ABD Dolarına geriledi. Küresel yatırım seviyesindeki bu yavaşlamaya rağmen düşen maliyetler, yatırılan her Dolar için daha fazla üretim kapasitesi kurulmasını sağlamış oldu. 2018, önceki yıllardaki olumlu yatırımlarla birlikte, 2017 yılına göre %6 daha yüksek olan 149 gigawatt’a (GW) eşit birleşik güneş fotovoltaik (PV) ve rüzgâr (kara ve deniz) kapasite ilaveleriyle kurulu yenilenebilir üretim kapasitesindeki artışla sona erdi.

Artan ölçek ekonomileri, üretim ve teknoloji iyileştirmeleri, tedarik zincirlerinde daha fazla rekabet, araştırma ve geliştirme için destek ve yenilenebilir enerjiyi destekleyen politikaları (örneğin, açık artırmalar ve tarife garantileri), 2017 ile 2018 arasında güneş PV için seviyelendirilmiş elektrik maliyetlerinde %12 ve kara rüzgarında ise %14 azalma sağladı.

Yatırımlardaki, kapasite ilavelerindeki ve seviyelendirilmiş maliyetlerdeki eğilimler, yenilenebilir enerji sektöründe teşvik edici bir ilerleme olduğunu düşündürse de yenilenebilir enerji yatırımı, dünyayı küresel sıcaklıklardaki artışı 2C°’nin çok altında tutmakla uyumlu bir yola sokmak için gerekenin gerisinde kalıyor. Yenilenebilir enerji kaynaklarına yapılan yıllık yatırımın, 2013-2018’de ortalama 300 milyar ABD Dolarının hemen altında olan bir seviyeden, 2050’ye kadar neredeyse 800 milyar ABD Dolarına çıkması gerekecektir.

Yenilenebilir enerji yatırımını artırmak gerekli olsa da bu, kendi başına yeterli değildir. Yenilenebilir enerji yatırımının ölçeğinin büyütülmesi, fosil yakıt yatırımlarında önemli bir azalma ve yeniden yönlendirme ile birleştirilmelidir. Elektrik sektöründeki yenilenebilir enerji yatırımları fosil yakıtlardaki yatırımları aşsa da genel fosil yakıt yatırımları (yani altyapı yatırımları dahil) yenilenebilir enerjilere yapılan yatırımları çok geride bıraktı. Yenilenebilir enerji kaynakları 2018 yılında 322 milyar ABD Doları yatırım çekmesine karşın fosil yakıt sektöründeki yatırımlar ise 127 milyar ABD Doları elektrik üretimi olmak üzere 933 milyar ABD Doları olarak gerçekleşti.

Teknolojiye Göre Yatırım

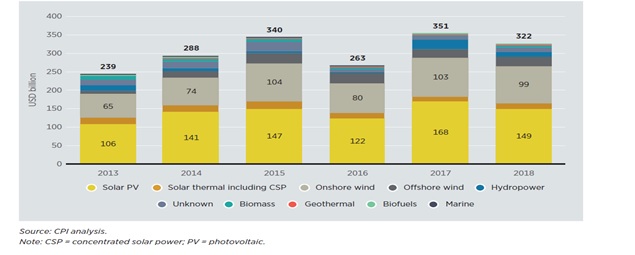

Şekil 1 – Yenilenebilir Enerjide Teknolojiye Göre Yıllık Finansal Taahhütler, 2013-2018

2017 ve 2018’de, güneş PV ve kara rüzgârı yenilenebilir enerji pazarındaki hakimiyetlerini pekiştirdi ve yenilenebilir enerjideki toplam finansman taahhütlerinin ortalama %77’sini temsil etti. Bu teknolojilerin son derece modüler yapısı, kısa proje geliştirme hazırlık süreleri, teknoloji ve üretim iyileştirmeleriyle artan rekabet gücü ve uygun politikalar ve önlemler yenilenebilir enerjideki yüksek paylarında önemli rol oynamıştır.

Hidroelektrik, biyokütle, biyoyakıtlar, jeotermal ve deniz enerjisi gibi diğer yenilenebilir enerji teknolojileri, 2013-2018’de toplam yatırımın %7’sine katkıda bulundu ve hidroelektrik, toplamın nispeten önemli bir bölümünü oluşturdu.

Denizüstü rüzgâr enerjisine yapılan yatırım, 2013 ile 2018 yılları arasında küresel olarak yılda ortalama 21 milyar ABD Doları olmuştur.

Düşen maliyetler, belirli bir yılda yatırılan her bir Doların önceki yıllara göre daha fazla üretim kapasitesi satın aldığı anlamına gelir. Güneş PV ve rüzgâr teknolojileri seviyelendirilmiş elektrik maliyetleri (LCOE) zaman içinde sistematik olarak azaldı. 2010-2018’de, güneş PV ve kara ve deniz rüzgarları için LCOE sırasıyla %77, %35 ve %21 düştü

Şekil 2 – Güneş PV ve Rüzgâr İçin Küresel Seviyelendirilmiş Elektrik Maliyeti, 2010-2018

Bölgelere Göre Yatırım

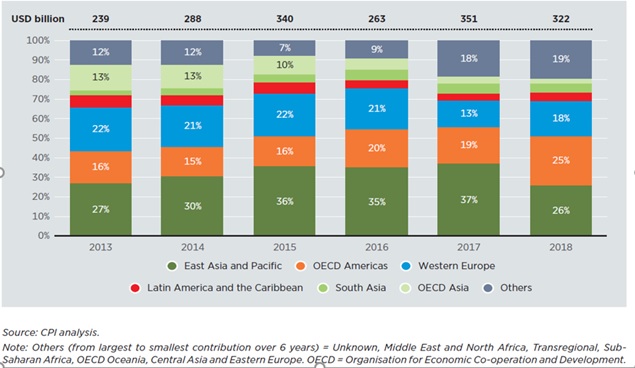

Doğu Asya ve Pasifik bölgesi, 2017-2018’de küresel yenilenebilir enerji finansal taahhütlerinin ortalama %32’sini çekmiş ve 2017’de 125 milyar ABD Doları ile zirve yapmıştır. Bunun başlıca nedeni, Çin’de güneş PV ve kara- deniz üstü rüzgarına yapılan harcamaların artmasıydı ki bu 2013 ile 2018 yılları arasında bölgedeki tüm yenilenebilir enerji yatırımının ortalama %93’ünü temsil ediyordu.

Şekil 3 – Yenilenebilir Enerji Yatırımı, Bölgelere Göre, 2013-2018

Amerika Birleşik Devletleri’nde devam eden yatırım artışı, Amerika kıtasında bulunan Ekonomik İş birliği ve Kalkınma Teşkilatı’nın (OECD) üye ülkelerinde (OECD Americas) yapılan yatırımda önemli bir artışı sağladı. Bölgedeki Yenilenebilir enerji yatırımları 2018’de 82 milyar ABD Dolarla zirve yaparak 2017-2018 yılları toplamında küresel yatırımların %22’sini oluşturdu.

Batı Avrupa, yenilenebilir enerji yatırımları için ana destinasyonlardan biri olmaya devam etti ve 2017-2018’de ortalama 51 milyar ABD Doları ile sektördeki toplam yatırımın %15’ini aldı. Aksine, Asya’daki OECD ülkelerindeki yatırım, kısmen Japonya’daki güneş PV yatırımlarındaki düşüş nedeniyle, 2015-2016 seviyelerine kıyasla 2017-2018’de %53 düştü.

Orta Asya, Doğu Avrupa, Latin Amerika ve Karayipler, Orta Doğu ve Kuzey Afrika, Güney Asya ve Sahra Altı Afrika, toplu olarak, 2013 ile 2018 arasında toplam yenilenebilir enerji yatırımının ortalama yalnızca %15’ini veya diğer bir ifadeyle 45 milyar ABD Dolarını oluşturdu.

Finansal Araçlara Göre Yatırım

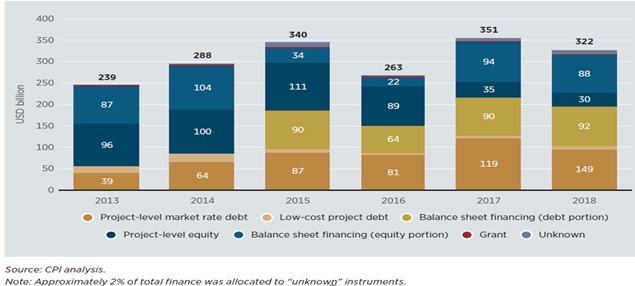

Yenilenebilir enerji projeleri temel olarak proje düzeyinde konvansiyonel (yani imtiyazsız) borçla finanse edilmektedir, bu borç 2017’de 119 milyar ABD Dolarına ulaşmıştır ve 2017-2018’de ortalama olarak toplam yatırımın %32’sini oluşturmuştur.

Hem öz sermaye hem de borç olmak üzere bilanço finansmanı da önemli yatırımları destekledi ve her biri 2017-2018 yıllarında toplam taahhütlerin ortalama %27’sine (veya birleşik olarak %54’üne) katkıda bulundu. Bilanço finansmanı neredeyse yalnızca güneş PV ve kara rüzgarının geliştirilmesini finanse etmek için kullanılırken, proje düzeyinde konvansiyonel borç, deniz üstü rüzgârı da dahil olmak üzere daha geniş bir teknoloji yelpazesi için kullanıldı.

Şekil 4 – Finansal Araç Bazında Yenilenebilir Enerji Yatırımı, 2013-2018

Yeşil tahviller önemli miktarlarda sermayeyi yenilenebilir enerjiye yönlendirme potansiyeline sahiptir. Yalnızca yenilenebilir enerjiye tahsis edilen yeşil tahvil ihracı, 2013’te 2 milyar ABD Dolarından 2019’da 38 milyar ABD Dolarına çıkarak son yıllarda hızlı bir artış yaşadı.

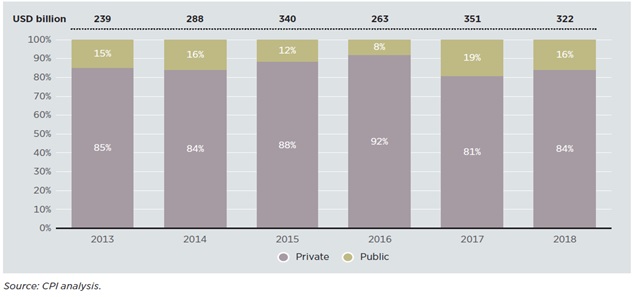

Kaynağa Göre Yatırım (Kamu Ve Özel Finans)

Özel finansman, 2013 ile 2018 yılları arasında yenilenebilir enerji projeleri için toplam yatırımın ortalama %86’sını sağladı ve bu, 257 milyar ABD Doları tutarındaki yıllık taahhütlere eşdeğer. Kamu maliyesi aynı dönemde yıllık ortalama 44 milyar ABD Dolarına ulaştı.

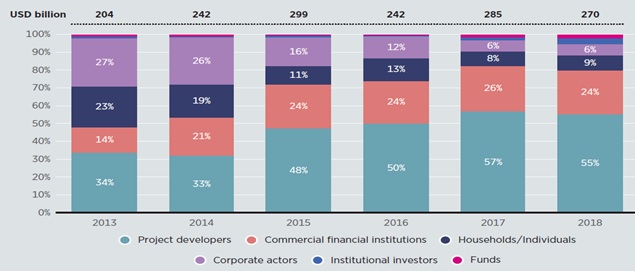

2013-2018 boyunca, proje geliştiriciler özel finansın ana aktörleri olmaya devam etti ve 2017-2018’de toplam özel finansmanın ortalama %56’sını, özellikle borç veya öz sermaye şeklinde bilanço finansmanı yoluyla sağladı.

Şekil 5. Yenilenebilir Enerji Finansmanında Kamu ve Özel Yatırım, 2013-2018

Ticari bankalar ve yatırım bankaları, 2017-2018 yıllarında toplam özel finansmanın ortalama %25’ini temsil ediyordu ve genellikle güneş PV ve kara rüzgârı gibi olgun teknolojilere ve açık deniz rüzgârına imtiyazsız borç sağlıyorlardı. Kurumsal yatırımcılar (emeklilik planları, sigorta şirketleri, devlet varlık fonları, vakıflar dahil), 2017-2018’de yeni yenilenebilir enerji projelerine ortalama olarak özel sektör doğrudan yatırımının yalnızca %2’sini sağladı.

Şekil 6 – Yenilenebilir Enerjiye Özel Yatırım, Yatırım Kaynağına Göre, 2013-2018

Enerji üretmeyen şirketlerin yenilenebilir enerjideki rolü, 2017-2018 yıllarında özel finansmanın ortalama %6’sını oluşturarak son yıllarda dikkat çekmiştir. Enerji üretmeyen şirketlerin yenilenebilir enerji yatırımları, sosyal ve çevresel kaygılara ek olarak, fiyat rekabeti artan yenilenebilir teknolojiler, uzun vadeli fiyat istikrarı ve arz güvenliğinden kaynaklanan maliyet tasarrufu potansiyeli ile motive edilmektedir. Şirketler, dünya enerji tüketiminin yaklaşık üçte ikisini oluşturdukları için enerji sektörünün karbondan arındırılmasında önemli bir role sahiptir.

2013-2018 yılları arasında toplam yatırımların ortalama %14’ünü sağlayan kamu finansmanı, Çin, Kolombiya, Meksika ve Türkiye’deki ulusal kalkınma finans kurumlarının (DFI) yatırımlarındaki artış nedeniyle 2017’de %19 ile zirve yaptı. Ulusal, iki taraflı ve çok taraflı DFI’lar sürekli olarak kamuoyunun çoğunluğunu sağlamıştır. Ulusal iki taraflı ve çok taraflı DFI’lar, 2013 ile 2018 arasında yıllık ortalama 37 milyar ABD Doları taahhüt ederek, tutarlı bir şekilde kamu yatırımlarının çoğunu sağlamıştır. Hükümetler, çoğu güneş PV ve kara rüzgâr projelerine yönelik olan, kamu finansmanının 2015-2016’daki %5’ini 2017-2018’de ise ortalama olarak %9’unu doğrudan sağlamıştır.

Kamu finansmanı, örneğin risk azaltma araçlarının sağlanması yoluyla, sermaye maliyetini düşürmek için hala ilave desteğe ihtiyaç duyan teknolojilere ve bölgelere sermaye sağlamada önemli bir role sahiptir.

Kamu sektörü, kırsal bölgelerdeki şebeke dışı yenilenebilir enerji kaynakları gibi girilmesi zor sektörlerin ve pazarların iş potansiyelini göstererek de teknoloji maliyetlerini düşürebilir.

Şebeke Dışı Yenilenebilir Enerji Kaynaklarına Yatırım

Dünya şu anda 2030 yılına kadar evrensel enerji erişimini gerçekleştirme yolunda değil. 2018 itibariyle yaklaşık 789 milyon insanın elektriğe erişimi yoktu ve mevcut ve planlanan politikalar uyarınca 2030’a kadar yaklaşık 620 milyon kişinin bu durumda kalacağı tahmin ediliyor (IEA, IRENA, BM, WBG ve WHO, 2020). Merkezi olmayan yenilenebilir enerji, özellikle şebeke genişlemesinin mümkün olamayacağı kırsal alanlarda elektrifikasyonu mümkün kılmak için uygun maliyetli bir çözüm olabilir.

2007 ve 2019 yılları arasında, şebeke dışı yenilenebilir kaynaklar, yaklaşık 2 milyar ABD Doları kümülatif yatırım çekmiştir; bunun 734 milyon ABD Doları, dünya nüfusunun %80’ine ev sahipliği yapan ve enerjiye yeterli erişimden yoksun olan ülkelere yönlendirilmiştir.

Merkezi olmayan yenilenebilir enerjilere yönelik yıllık mali taahhütler, 2007’de 250.000 ABD Dolarından 2019’da 460 milyon ABD Dolarına yükselmiştir. Bu büyümeye rağmen, şebekeden bağımsız yenilenebilir enerji çözümlerine yapılan yatırımlar erişim açığı olan ülkelerdeki toplam enerji erişim yatırımlarının %1’inden azı olması nedeniyle enerjiye erişim için toplam finansmanın çok küçük bir bölümünü temsil ediyor.

Öneriler ve Sonuç

Paris Anlaşması ile belirlenen uluslararası iklim hedeflerinin karşılanması, küresel enerji sisteminin sadece yenilenebilir enerjiyi değil, aynı zamanda yenilenebilir enerji sistemleri entegrasyonunu ve teknolojilerini, enerji verimliliği önlemlerini ve son kullanımların artan şekilde yenilenebilir enerjiye dayalı (örneğin ısıtma ve nakliye) elektrifikasyonunu da kapsayan hızlandırılmış bir dönüşümü gerektirecektir. En önemlisi, fosil yakıtlara yapılan yatırımların aşamalı olarak kaldırılmasını gerektirecektir.

Yatırımları fosil yakıtlardan uzaklaştırmak ve yenilenebilir enerji sektöründeki tüm sermaye kaynaklarını etkinleştirmek için politika yapıcılar, sermaye piyasası oyuncuları, ihraççılar ve yatırımcılar dahil olmak üzere çeşitli paydaşların ortak çabalarına ihtiyaç vardır.

- Özel sermayenin artırılması için kamu finansmanının kullanılması

Özel sektör, son yıllarda yenilenebilir enerji yatırımlarına hâkim olmuştur ve muhtemelen finansman boşluğunun çoğunu dolduracaktır. Bununla birlikte, sınırlı kamu kaynakları, boşluğu kapatmak için çok önemlidir. Kamu maliyesi, özellikle daha zor sektör ve bölgelerde ek özel sermayede yoğunlaşma amacıyla stratejik olarak kullanılmalıdır. Bu, örneğin, kapasite geliştirme, pilot projeler ve yenilikçi finansman araçları desteği, karma finansman girişimleri ve risk azaltma araçlarının (örneğin garantiler, döviz riskinden korunma araçları ve likidite rezerv olanakları) sağlanması yoluyla gerçekleştirilebilir.

- Yenilenebilir enerjiye kurumsal yatırımın seferber edilmesi

Yönettikleri yaklaşık 87 trilyon ABD Doları değerindeki varlıkla, kurumsal yatırımcılar, devam eden küresel enerji geçişi için gerekli yatırım seviyelerine ulaşmada önemli bir role sahiptir. Kurumsal sermayenin daha fazla katılımı, etkili politikaların ve düzenlemelerin bir kombinasyonunu, bu yatırımcı sınıfının ihtiyaçlarını (ör. Yeşil tahviller) karşılayan sermaye piyasası çözümlerinin yanı sıra kurumsal yatırımcılar adına çeşitli dahili değişiklikler ve kapasite geliştirmeyi gerektirecektir.

- Yenilenebilir enerjiler için yeşil tahvillerin daha fazla kullanılmasının teşvik edilmesi

Yeşil tahviller kurumsal yatırımcıları çekmeye yardımcı olabilir ve önemli ölçüde olağanüstü yatırım açığını doldurmaya katkıda bulunmak için yenilenebilir enerji sektöründe önemli miktarda ek özel sermaye yönlendirebilir. Politika yapıcılar ve kamu finansmanı sağlayıcıları için yeşil tahvil ihraçlarını daha da artırmak için önerilen bazı eylemler arasında, uluslararası iklim hedefleri doğrultusunda yeşil tahvil standartlarının benimsenmesi, yeşil tahvil piyasasının geliştirilmesi için teknik yardım ve ekonomik teşviklerin sağlanması ve güvenilir hazır projelerin oluşturulması yer almaktadır (IRENA, 2020e).

- Şirketlerin katılımının artırılması

Yenilenebilir enerji üreten şirketler halihazırda sektöre önemli yatırımlar sağlıyor olsalar da enerji üretmeyen kuruluşlar yenilenebilir enerji talebini artırarak enerji dönüşümünde önemli bir role sahiptir. Politika yapıcılar, doğru olanak sağlayan çerçeveyi kurarak, aktif kurumsal kaynak kullanımını teşvik edebilir ve sektörde ek sermayenin kilidini açabilir. Önerilen eylemler arasında, örneğin yenilenebilir enerji öznitelik sertifikalarının belgelendirilmesi ve izlenmesi için şeffaf bir sistem kurulması, şirketler ve bağımsız elektrik üreticileri arasında üçüncü taraf satışlarının sağlanması ve kamu hizmetlerinin şirketler için yeşil tedarik seçenekleri sunması için teşvikler oluşturulması yer almaktadır.

- Şebeke dışı yenilenebilir enerjiler için finansman ölçeğinin artırılması

2030 yılına kadar evrensel erişim elde etmek için modern enerjiye yıllık 45 milyar ABD Doları yatırım yapılması gerekmektedir (IEA, IRENA, BM, WBG ve WHO, 2020). Uygun maliyetli finansmana erişim eksikliği şebekeden bağımsız yenilenebilir enerji projeleri için en büyük zorluklardan biri olmaya devam ediyor. Bu nedenle, sermayeye daha iyi erişim sağlamak ve 2030’a kadar evrensel enerji erişimini sağlamak ve gereken yatırım ölçeğine ulaşmak için yeni finansman yaklaşımlarına ve araçlara ihtiyaç vardır.

Kaynak: “Global Landscape of Renewable Energy Finance 2020”, IRENA

İndirmek için tıklayın