YÖNETİCİ ÖZETİ

YÖNETİCİ ÖZETİ

DÜNYANIN ENERJİSİ NASIL DEĞİŞİYOR?

Yeni Politikalar Senaryosu’nda, yükselen gelirler ve gelişmekte olan ekonomilerdeki kentsel alanlara daha çok eklenen 1,7 milyar kişi, küresel enerji talebini 2040 yılına kadar çeyrek dönemden daha fazla artırdı. Eğer enerji verimliliğinde devamlı iyileştirmeler yaşanmasaydı ve enerji güvenliği ile sürdürülebilirlik sorunlarını ele almak için güçlü bir politika aracı olmasaydı, bu artış yaklaşık iki katı kadar olacaktı. Tüm büyüme, Hindistan öncülüğünde, gelişmekte olan ekonomilerden geliyor. 2000 kadar yakın zamanda, Avrupa ve Kuzey Amerika, küresel enerji talebinin %40’ından fazlasını, Asya’da gelişmekte olan ekonomiler ise %20 civarını oluşturuyordu. 2040’a kadar, bu durum tamamen tersine döndü.

Enerji tüketiminin Asya’da yaşanan büyük değişimi, tüm yakıtlar ve teknolojilerin yanı sıra enerji yatırımlarında da hissediliyor. Asya, doğal gazdaki küresel büyümenin yarısını, rüzgar ve güneş PV’sindeki artışın % 60’ını, petrol artışının % 80’inden fazlasını ve kömür ve nükleer büyümenin % 100’ünden fazlasını oluşturuyor (başka yerlerde düşüşler göz önüne alındığında). On beş yıl önce, Avrupalı şirketler, kurulu güçle ölçülen, dünyanın en iyi elektrik şirketlerinin listesine hakimdiler, ama şimdi ilk 10’dan 6’sı Çinli kuruluşlar.

Şeyl devrimi, Amerika Birleşik Devletleri’nin, dünyanın en büyük petrol ve gaz üreticisi olmasını sağlayarak, petrol ve doğalgaz arzını sarsmaya devam ediyor. Yeni Politikalar Senaryosunda, 2025’e kadar Amerika Birleşik Devletleri küresel petrol ve doğalgaz üretiminin yarısından fazlasını oluşturuyor (petrol için yaklaşık %75’ini ve gaz için %40’ını). 2025 yılına kadar, dünyada neredeyse her beşinci petrol varili ve her dördüncü metreküp gazı, Amerika Birleşik Devletleri’nden gelecek. Şeyl, ulusal kalkınmayı desteklemek için ihracat gelirlerine bağlı olan geleneksel petrol ve doğal gaz ihracatçılarına baskı yapıyor.

Enerji dünyası, arz, talep ve teknoloji trendlerinin değişmesi nedeniyle farklı yollarla bağlanıyor. Uluslararası enerji ticareti akışları Orta Asya, Rusya, Kanada, Brezilya ve ABD’den Asya’ya ilerliyor. 2040’a kadar Asya’nın küresel petrol ve doğalgaz ticaretindeki payı, bugün yaklaşık üçte ikisinden fazlasına artacak. Ancak, yerel seviyede enerji kaynaklarının yeni yolları da gözle görülebilir. Çünkü Dijitalleşme ve maliyeti giderek düşen yenilenebilir enerji teknolojileri, dağınık ve toplum temelli enerji tedarik modellerinin kazanç sağlamasını mümkün kılıyor.

Daha ucuz yenilenebilir enerji teknolojilerinin, dijital uygulamaların ve elektriğin artan rolünün bir araya gelmesi, dünyanın sürdürülebilir kalkınma hedeflerinin çoğunu yerine getirme beklentilerinin merkezinde yer alan, değişim için çok önemli bir faktör. Bu bakış açısı, WEO-2018’de elektriğe özel odaklanarak detaylı olarak incelenmiştir.

ELEKTRİK GÖSTERİNİN YILDIZI, AMA NE KADAR PARLAYACAK?

Bir asırdan daha önceki icadından bu yana, elektrik sektörü en dramatik dönüşümünü yaşıyor. Elektrik, daha çok hafif sanayi sektörlerine, hizmetlere ve dijital teknolojilere güvenen ekonomilerde tercih edilen “yakıt” tır. Elektriğin küresel nihai tüketimdeki payı %20’ye yaklaşıyor ve daha da yükselmeye hazırlanıyor. Politika desteği ve teknoloji maliyetlerindeki düşüşler, değişken yenilenebilir enerji kaynaklarında hızlı büyümeye yol açıyor. Güç sektörünü emisyon azaltma çabalarının öncüsü haline getiriyor. Ancak güvenilir tedarik sağlamak için tüm sistemin farklı şekilde çalışmasını gerektiriyor.

Gelişmiş ekonomilerde, elektrik talebi büyümesi ılımlı ama üretim karması değiştikçe ve altyapı geliştikçe yatırım ihtiyacı da büyüyor. Günümüzün güç piyasası tasarımları, her zaman üretim karışımındaki hızlı değişikliklerle baş etme görevine bağlı değildir. Toptan satış pazarlarından elde edilen gelir, firma üretim kapasitesine yeni yatırımları teşvik etmek için genellikle yetersiz; bu durum, yeterince ele alınmadığı takdirde arz güvenilirliğini tehlikeye atabilir. Talep tarafında, daha zorlu enerji performans standartlarından elde edilen verimlilik artışları, geri talepte önemli bir rol oynamıştır: 30 Uluslararası Enerji Ajansı üyesinden 18’inin ekonomilerinde, 2010’dan bu yana elektrik kullanımında düşüşler görülmüştür. Büyüme beklentileri; elektrik, konutlar, ofisler ve fabrikalar için ısı sağlamanın ve ulaşım için gücün ne kadar hızlı kazanılabileceğine bağlıdır.

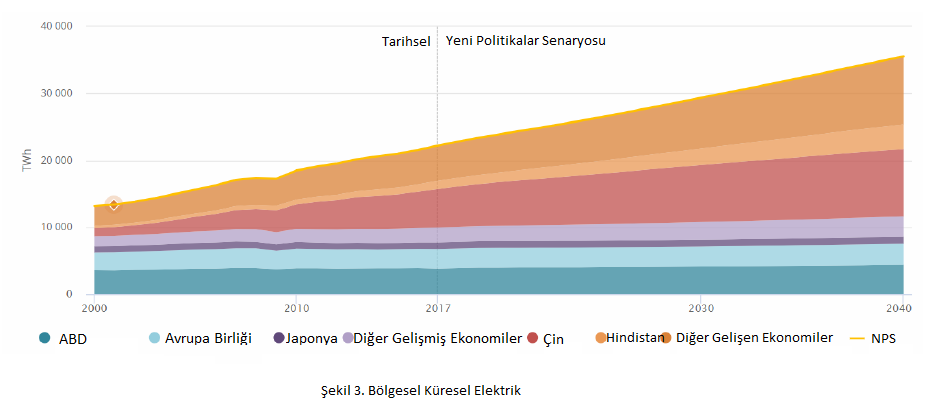

Gelişmekte olan ekonomilerdeki elektrik talebinin ikiye katlanması, ekonomik kalkınma ve emisyon azaltma stratejilerinin merkezine daha temiz, evrensel ve uygun fiyatlı elektriği koymaktadır. Küresel talepteki beşte bir kilovat-saat artışı, Çin’deki elektrik motorlarından geliyor; gelişmekte olan ekonomilerde soğutma talebinin artması büyümeye benzer bir artış sağlıyor. Enerji verimliliğine odaklanan daha büyük bir politikanın yokluğunda, küresel enerji arzına yatırım yapan neredeyse her üç dolardan biri, gelişmekte olan ekonomilerde elektrik üretimine ve ağlara yöneliyor. Bu yatırım, özellikle son kullanıcı fiyatlarının maliyet kurtarma seviyelerinin altında olduğu yerlerde gerçekleşemeyebilir. Ancak, çok iyi düzenlenmiş piyasalarda, kapasitenin talep önünde ilerlemesi riski de var: Bugün Çin, Hindistan, Güneydoğu Asya ve Orta Doğu bölgelerinde 350 gigawatt fazla kapasite olduğunu tahmin ediyoruz. Bunlar, sistemin ve tüketicilerin göze alamayacağı ek maliyetleri temsil ediyor.

ELEKTRİK ŞEBEKELERİ İÇİN YENİ PAROLA, ESNEKLİK

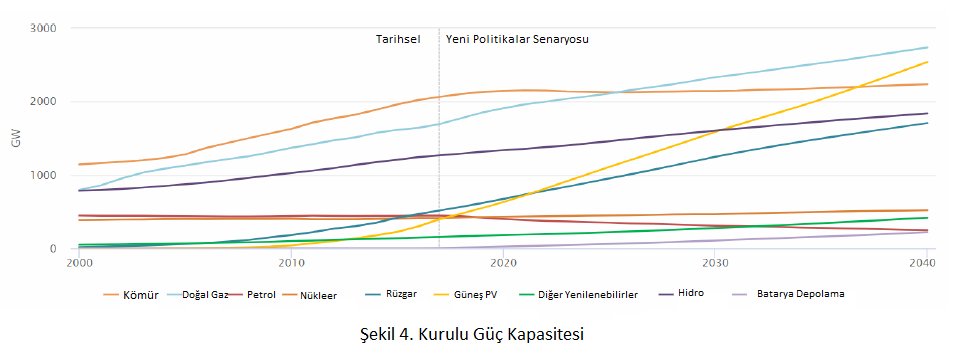

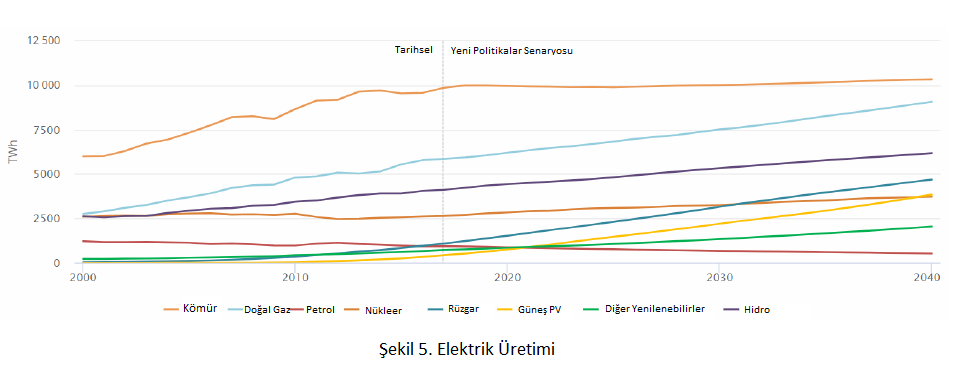

Güneş PV’sinin artan rekabet gücü, kurulu kapasitesini 2025’ten önce rüzgarın ötesine taşıyor; 2030 civarında hidroelektrik enerjiyi ve 2040 öncesinde kömürü geçecek. Hane halkı ve işletmeler tarafından dağıtılmış güneş PV yatırımları güçlü bir destekleyici rol oynamasına rağmen, bunun çoğunluğu şebeke ölçeğindedir. WEO-2018, bu üretimin farklı zamanlarda sisteme kattığı değerlerin yanı sıra, gelişen teknoloji maliyetlerine dayanan farklı üretim seçeneklerinin rekabet gücünü tahmin etmek için yeni bir metrik sunuyor. Bu metrik, nispeten düşük maliyetli esneklik kaynakları olan sistemlerde rüzgar ve güneş PV’nin avantajlı konumunu doğrular. Projeksiyonlarımızda, politikadan yardım eli olmaksızın mevcut termik santrallerini alt etmekte güçlük çekmesine rağmen, Yeni güneş PV, hemen hemen her yerde yeni kömürü aşmak için iyi bir konuma sahip. Yeni Politika Senaryosunda, güç karışımındaki yenilenebilir ve kömürün yerleri değişiyor: Yenilenebilir enerjiden elde edilen üretimin payı bugün %25’ten 2040 yılında %40’a çıkmaktadır; kömür ise tam tersi bir yol izliyor.

Güneş PV ve rüzgar gücünün yükselişi, güç sistemlerinin esnek çalışmasına eşi görülmemiş bir değer katmaktadır. Düşük dağıtım seviyelerinde çok az sorun bulunmakta. Batarya depolama maliyeti hızlı bir şekilde azalıyor ve bataryalar, arz ve talepteki kısa süreli dalgalanmaları yönetmek için gaz yakıtlı tesislerle giderek daha fazla rekabet ediyor. Ancak, konvansiyonel enerji santralleri, depolama talep tarafı cevabı ile desteklenen sistem esnekliğinin ana kaynağı olmaya devam etmektedir. Avrupa Birliği’nin bir “Enerji Birliği” elde etme amacı, bölgesel entegrasyonun yenilenebilir enerjilerin entegrasyonunu kolaylaştırmak için oynayabileceği rolü göstermektedir.

Hidroelektrik enerjiden sonra bugün ikinci en düşük karbonlu elektrik kaynağı olan nükleer santrallerden elde edilen üretim %10 civarında kalıyor, ancak Çin’deki coğrafi değişim, 2030’dan önce Amerika Birleşik Devletleri ve Avrupa Birliği’ni arkasında bırakıyor. Gelişmiş ülkelerin bugünkü nükleer filosunun yaklaşık üçte ikisi 30 yaşın üzerinde. Bu kapasitenin genişletilmesi veya kapatılması kararları, enerji güvenliği, yatırım ve emisyonlar için önemli etkilere sahip olacak.

NE KADAR ELEKTRİK KULLANABİLİRİZ?

Elektrik hareketliliği, elektrikli ısıtma ve elektrik erişimi için çok daha güçlü bir itme gücü, günümüzden 2040’a kadar güç talebinde %90 artışa yol açabilir; Yeni Politikalar Senaryosunda, %60 ile karşılaştırıldığında, bugün ABD talebinin yaklaşık iki katı olan ek bir miktar. Araba filosunun neredeyse yarısı 2040’a kadar elektrikli olacak ve elektrik, konut ve sanayi sektörlerine hızlı bir şekilde girecek. Bu nedenle, Gelecek, Elektrik Senaryosu’nda ve nihai tüketimde elektriğin payı üçte bire çıkıyor. Ancak, uzun mesafe karayolu taşımacılığı, nakliye ve havacılık gibi enerji sisteminin bazı önemli parçaları, günümüz teknolojileriyle “elektriksel” değil. İklim hedeflerine ulaşmanın bir yolu olarak tam potansiyelinin kilidini açmak için ise: Elektrifikasyon, yerel kirliliği büyük ölçüde azaltarak fayda sağlar, ancak güç kaynağını karbondan arındırmak için ek önlemler gerektirir. Aksi halde, risk, CO2 emisyonlarının sadece son kullanım sektörlerinden enerji üretimine doğru yukarı yönde hareket etmesidir.

ELEKTRİK, YENİLENEBİLİR ENERJİ VE VERİMLİLİĞİN YÜKSELİŞİ FOSİL YAKITLARI NEREDE BIRAKIYOR?

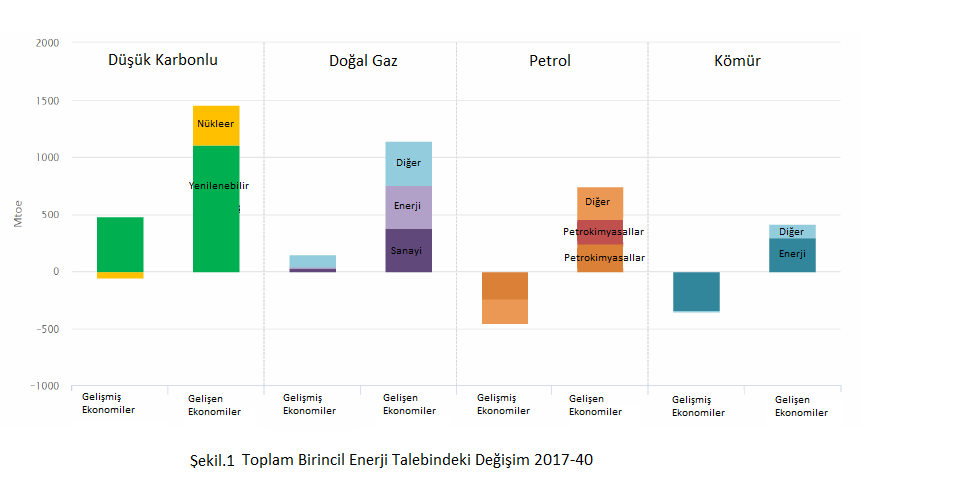

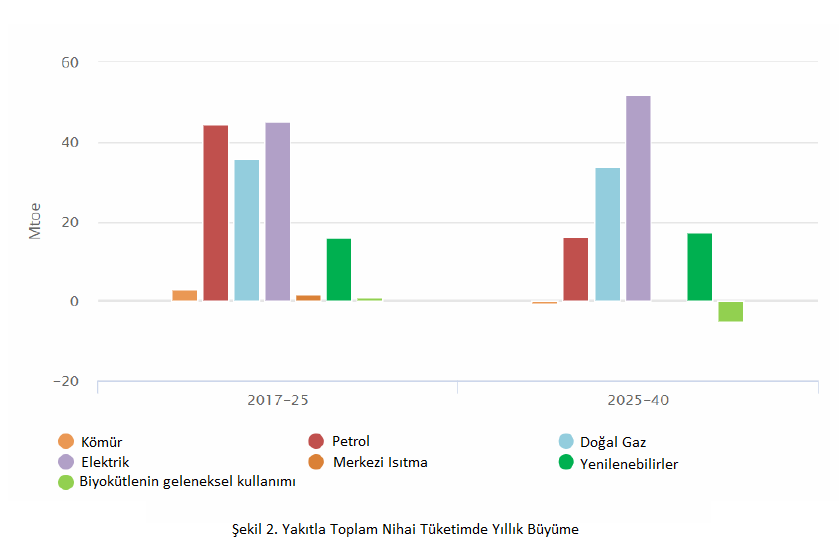

Yeni Politikalar Senaryosunda, artan elektrik, yenilenebilir enerji ve verimlilik iyileştirmeleri, kömür tüketimindeki büyümeden kaynaklanıyor. Kömür kullanımı, iki yıl süren düşüş sonrasında 2017 yılında toparlandı, ancak yeni kömürle çalışan enerji santrallerindeki nihai yatırım kararları son yıllarda görülen seviyenin oldukça altındaydı. Yapılmakta olan kömür santrali projelerinin mevcut dalgası bittiğinde, yeni kömür projelerinin faaliyete geçmesi, 2020 sonrasında keskin bir şekilde yavaşlayacak. Ancak, küresel güç karışımında kömürü saymamak için çok erken: Asya’da kömür yakıtlı bir tesisin ortalama yaşı 15 yıldan az ve bu oran gelişmiş ekonomilerde yaklaşık 40 yıl. Endüstriyel kömür kullanımı 2040’a kadar hafif bir artış gösterirken, Çin, Avrupa ve Kuzey Amerika’daki düşüşler Hindistan ve Güneydoğu Asya’daki artışlarla dengeleniyor ve Yeni Politikalar Senaryosu’nda genel küresel tüketim değişmiyor.

2020’lerin ortasında otomobillerin petrol kullanımı zirveye çıkıyor, ancak petrokimyasallar, kamyonlar, uçaklar ve gemiler yükselen bir trend olarak hala toplam petrol talebini koruyor. Geleneksel araç filosunda yakıt verimliliğindeki iyileşmeler, 2040 yılında yolda 300 milyon elektrikli otomobille yer değiştirerek günde 3 milyon varilden 3 kat daha fazla talep olmasını önlüyor. Ancak, binek araç segmentindeki hızlı değişim hızı (toplam petrol talebinin çeyreği) başka yerde eşleşmiyor. Petrol kullanımında petrokimyasallar en büyük büyüme kaynağı. Plastikler için küresel geri dönüşüm oranları iki katına çıksa bile, bu 5 mv/ g’den daha fazla olan projeksiyondan sadece 1.5 mv/g oranında düşecek. Yeni Politika Senaryosu’nda, petrol talebindeki 106 mv/g seviyesine yükselen genel büyüme, tamamen gelişmekte olan ekonomilerden geliyor.

Doğal gaz, küresel enerji karışımında ikinci en büyük yakıt olmak için 2030 yılında kömürü geçiyor. Endüstriyel tüketiciler, dünya çapında gaz kullanımında %45’lik bir artışa en büyük katkıyı sağlıyor. Gelişmekte olan ekonomilerden gelen talebe cevap olarak LNG’deki iki kattan fazla ticaret, Çin tarafından yönetiliyor. Rusya, Asya pazarlarına yeni yollar açtığı için dünyanın en büyük doğalgaz ihracatçısı olmayı sürdürüyor. Ancak, giderek daha entegre bir Avrupa enerji piyasası, alıcılara daha fazla gaz tedarik seçeneği sunuyor. Güç sistemlerinde daha yüksek rüzgar ve güneş PV payları, Avrupa’daki gaz yakıtlı kapasite kullanımını azaltıyor ve mevcut binaların güçlendirilmesi de, ısıtma için gaz tüketimini azaltmaya yardımcı oluyor, ancak gaz altyapısı, özellikle kış aylarında, ısı sağlanmasında ve kesintisiz elektrik arzının sağlanmasında hayati bir rol oynamaya devam ediyor.

EMİSYON VE ERİŞİMDE ŞU AN NEREDEYİZ VE NEREDE OLMAK İSTİYORUZ?

Yeni Politikalar Senaryosu, enerji kaynaklı CO2 emisyonlarını 2040 yılına kadar yavaş bir yükseliş eğilimine sokuyor. Ülkeler, birlikte, Paris Anlaşması’nın bir parçası olarak yapılan ulusal taahhütleri karşılamaya hazır. Ancak, bunlar küresel emisyonlarda erken bir zirveye ulaşmak için yetersiz. Öngörülen emisyon eğilimi, enerji kullanımının çevresel sonuçlarının üstesinden gelmek için büyük bir kolektif başarısızlığı temsil ediyor. Bu senaryodaki ana hava kirleticilerinin daha düşük emisyonları, kötü hava kalitesinden kaynaklanan erken ölümlerin sayısındaki artışı durdurmak için yeterli değil.

2017 yılında, ilk kez, elektriğe erişimi olmayanların sayısı 1 milyarın altına geriledi, ancak enerji erişimindeki eğilimler de küresel hedeflerin gerisinde kalıyor. Yeni Politika Senaryosu, erişim açısından Hindistan’ın ön plana çıkmasıyla bazı kazanımlar görüyor. Ancak, çoğunlukla Sahra altı Afrika’daki kırsal yerleşimlerde 700 milyondan fazla insanın 2040 yılında elektriksiz kalması öngörülüyor ve katı biyokütlenin bir pişirme yakıtı olarak geleneksel kullanımına olan bağımlılığın azaltılmasında sadece yavaş ilerleme kaydedilmekte.

Sürdürülebilir Kalkınma Senaryosu, tüm sektörleriyle ve düşük karbon teknolojileriyle- karbon yakalama, kullanım ve depolama dahil- küresel enerjinin geniş bir dönüşümüne katkıda bulunarak, enerji erişimi, hava kalitesi ve iklim hedeflerine ulaşmak için entegre bir strateji sunmakta. Bu senaryoda, enerji sektörü düşük emisyon üretimi ile daha fazla ve daha hızlı ilerlemekte. Yenilenebilir enerji teknolojileri, evrensel enerji erişiminin sağlanmasının ana yolunu sağlar. Verimliliği artırmak için ekonomik açıdan uygun olan tüm yollar takip edilmekte ve genel talebin 2040’ta bugünkü seviyesinde tutulması sağlanmaktadır. Isı ve hareketlilik sağlamak için, son kullanımların elektrifikasyonu kuvvetle büyüyor, ama aynı zamanda yenilenebilir enerji- biyoenerji, güneş ve jeotermal ısının doğrudan kullanımı da büyüyor. Yenilenebilir enerji bileşenlerinin enerji karmasındaki payı, 2040 yılında bugünkü dörtte birlik orandan üçte ikisine yükseldi; ısı sağlanmasında bugün %10’dan %25’e, taşımacılıkta ise %3,5’ten %19’a çıkmaktadır. (hem doğrudan kullanım hem de dolaylı kullanım dahil, örneğin yenilenebilir enerjiye dayalı elektrik). İlk kez, WEO Sürdürülebilir Kalkınma Senaryosu, su kısıtlamalarının yakıt ve teknoloji tercihlerini nasıl etkileyebileceğini örnekleyen ve temiz suya evrensel erişim sağlamak için gerekli enerjiyi detaylandıran bir su planlaması içeriyor.

PETROL VE DOĞAL GAZ KENDİ ÇEVRESEL PERFORMANSINI ARTIRABİLİR Mİ?

Sürdürülebilir Kalkınma Senaryosu’nda bile, doğal gaz ve petrol 2040 yılında küresel enerji talebinin önemli bir bölümünü karşılamaya devam ediyor. Tüm petrol ve gaz kaynakları çevresel etkilerinde eşit değil. Dolaylı emisyonlara ilişkin ilk kapsamlı küresel tahminimiz, petrol ve gaz üretimi, işlenmesi ve taşınmasının, enerji sektöründeki sera gazı emisyonlarının yaklaşık %15’ini oluşturduğu yönünde. Farklı kaynaklar arasındaki emisyon yoğunluklarında çok geniş bir aralık var: En yüksek emisyon oranından en düşük seviyeye geçiş, emisyonları %25 oranında azaltacak ve gaz için de aynısını yaparak emisyonları %30 oranında azaltacak.

Tüketicilere petrol ve gaz temin etme konusunda, emisyonları azaltmak için çok daha fazlası yapılabilir. Birçok lider şirket, bu alanda geniş çapta benimsenip uygulandığı takdirde, emisyonlar üzerinde önemli bir etki yaratacağı taahhütlerini üstleniyor. Metan emisyonlarının azaltılması ve alevlenmelerin ortadan kaldırılması, en uygun maliyetli yaklaşımlardan ikisi. Gelişmiş yağ geri kazanımını desteklemek için CO2 kullanımı, operasyonları desteklemek için düşük karbonlu elektriğin daha fazla kullanılması ve hidrokarbonları hidrojene dönüştürme potansiyeli (karbon yakalama ile) dahil daha fazla “oyun değiştirme” seçeneği de bulunmakta. Birçok ülke, özellikle Japonya, enerji sisteminde sıfır emisyon hidrojen rolünü genişletme ihtimaline yakından bakıyor.

FOSİL YAKIT TEDARİĞİNDEKİ YATIRIM, TÜKETİM EĞİLİMLERİ İLE UYUM SAĞLIYOR MU?

Bugünün yeni upstream projeleri, fosil yakıt talebinde olması muhtemel bir yavaşlama olasılığı için hazır gibi görünüyor. Fakat, Yeni Politika Senaryosu’nda bu, arz ve fiyatların daha fazla yükselişinde bir eksikliğe yol açabilir. Yeni Politika Senaryosu’nda talep görünümü göz önüne alındığında, son üç yıldaki yeni konvansiyonel ham petrol proje onaylarının ortalama seviyesi, piyasayı 2025 yılına kadar dengelemek için gereken miktarın sadece yarısı kadar. ABD’nin kaya gazı petrolünün, kendi başına boşluğu doldurması pek olası değil. Projeksiyonlarımız zaten bugünden 2025’e, ABD’deki kaya gazı petrolünün ikiye katlanmasını içeriyor, ama yeni konvansiyonel projelerin yokluğunu telafi etmek için üç katından daha fazlasına ihtiyaç duyuluyor. Petrolün tersine, 2020’lerin ortalarında LNG pazarlarında ani bir sıkışma riski, özellikle Katar ve Kanada’da olmak üzere büyük yeni proje duyurularıyla hafifledi.

HÜKÜMET POLİTİKALARI ENERJİ İÇİN UZUN VADELİ GELECEĞİ ŞEKİLLENDİRECEK

Hızlı ve en düşük maliyetli enerji geçişleri; daha temiz, daha akıllı ve daha verimli enerji teknolojilerine yatırım yapılmasını gerektiriyor. Ancak, politika yapıcılar, elektrik şebekeleri de dahil olmak üzere, enerji tedariğinin tüm kilit unsurlarının güvenilir ve sağlam kalmasını sağlamalıdır. Hidrokarbon tarafında geleneksel arz kesintisi ve yatırım riskleri, hiçbir hafifleme işareti göstermiyor ve aslında enerji geçişleri ilerledikçe bu risk artabilir. Elektrik sektöründe devam eden değişiklikler, güç sistemleri karbonsuzlaştırıldıkça piyasa tasarımlarının dirençli olmasını sağlamak için sürekli ihtiyatlılık gerektiriyor. Her yıl, tüm alanlarda, dünyanın enerji kaynağı yatırımında ihtiyaç duyulan 2 trilyon ABD dolarının %70’inden fazlası, ya devlete bağlı kuruluşlardan geliyor ya da yönetmelikle belirlenen tam veya kısmi gelir garantisine yanıt veriyor. Kamu yetkilileri tarafından uygulamaya konulan çerçeveler, enerji verimliliğini iyileştirmekte ve teknoloji inovasyonunun hızına da yön vermektedir. Hükümet politikaları ve tercihleri, mevcut durumumuzdan nereye gideceğimizi şekillendirmede çok önemli bir rol oynayacak.

Kaynak: https://webstore.iea.org/download/summary/190?fileName=English-WEO-2018-ES.pdf

İndirmek için tıklayın